生意社:“銀十”發(fā)力 液化氣市場(chǎng)止跌上漲

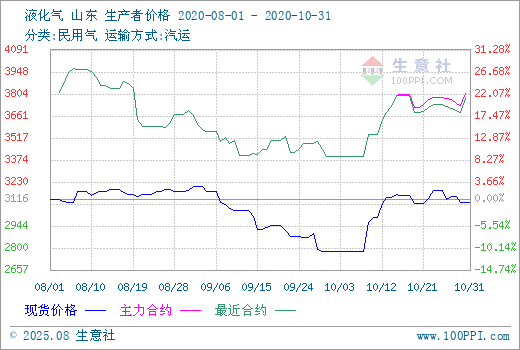

10月旺季,液化氣市場(chǎng)終于走出跌勢(shì),發(fā)力上行。據(jù)生意社數(shù)據(jù)監(jiān)測(cè),10月1日液化氣民用山東市場(chǎng)均價(jià)在2776.67元/噸,10月31日均價(jià)在3100.00元/噸,月內(nèi)漲幅為11.64%,較去年同期下跌18.78%。

雖然今年(2020年)液化氣民用市場(chǎng)旺季來(lái)的比預(yù)期要慢一些,但漲價(jià)沒(méi)有缺席,10月液化氣民用市場(chǎng)整體上行為主,上半月急速拉漲,下半月震蕩盤整。

10月30日,國(guó)內(nèi)各地區(qū)液化氣主流價(jià)格如下:

| 規(guī)格 | 運(yùn)輸方式 | 地區(qū) | 日期 | 主流價(jià)格 |

| 民用氣 | 汽運(yùn) | 華北地區(qū) | 10月30日 | 3150-3200元/噸 |

| 民用氣 | 汽運(yùn) | 華東地區(qū) | 10月30日 | 3250-3500元/噸 |

| 民用氣 | 汽運(yùn) | 華南地區(qū) | 10月30日 | 3450-3650元/噸 |

| 民用氣 | 汽運(yùn) | 山東地區(qū) | 10月30日 | 3070-3100元/噸 |

| 民用氣 | 汽運(yùn) | 東北地區(qū) | 10月30日 | 2950-3150元/噸 |

| 民用氣 | 汽運(yùn) | 西部地區(qū) | 10月30日 | 3000-3120元/噸 |

雙節(jié)假期間,市場(chǎng)便開(kāi)啟了上漲路線。節(jié)后更是持續(xù)大幅上漲,此次上漲華南地區(qū)上漲幅度最為突出,行情更為持續(xù)。因9月價(jià)格已經(jīng)跌至相對(duì)低位。10月到來(lái),國(guó)際原油漲多跌少,給市場(chǎng)帶來(lái)強(qiáng)勁支撐。節(jié)后下游存補(bǔ)貨需求,入市較為積極,廠家出貨順暢,庫(kù)存多處于低位水平。市場(chǎng)供應(yīng)方面也有所減少,港口進(jìn)口氣較9月明顯減少。市場(chǎng)需求方面,進(jìn)入10月天氣溫度持續(xù)下降,尤其北方市場(chǎng)降溫明顯,終端需求有所增加,導(dǎo)致市場(chǎng)出現(xiàn)階段性供需失衡。多重利好下,價(jià)格持續(xù)上行。

進(jìn)入10月下旬,液化氣山東市場(chǎng)進(jìn)入漲后盤整階段,整體波動(dòng)雖然頻繁,但幅度較為有限。下旬整體走勢(shì)呈先跌后漲再跌再漲趨勢(shì)。由于10月上旬液化氣民用價(jià)格漲價(jià)過(guò)快,廠家報(bào)價(jià)接連推漲至相對(duì)高位后,下游接受能力有限,抵觸情緒增強(qiáng),心態(tài)謹(jǐn)慎,紛紛退市轉(zhuǎn)觀望為主,廠家出貨情況較前期明顯轉(zhuǎn)淡,10月15日開(kāi)始,被迫下調(diào)出廠價(jià)格,連續(xù)讓利出貨為主。隨著廠家讓利,價(jià)格連續(xù)下調(diào),下游逢低入市補(bǔ)貨操作增加,市場(chǎng)成交氛圍轉(zhuǎn)好,廠家出貨普遍順暢,且由于庫(kù)存可控,10月21日市場(chǎng)迎來(lái)上漲行情。但由于此期間國(guó)際原油下跌為主給市場(chǎng)帶來(lái)一定打壓,周末(10.24-25)市場(chǎng)再次下調(diào),27日再次迎來(lái)小幅反彈行情。當(dāng)前山東地區(qū)民用氣市場(chǎng)供應(yīng)基本穩(wěn)定,市場(chǎng)成交氛圍溫和,下游入市熱情較好,廠家出貨順暢,庫(kù)存多處于可控狀態(tài)。

10月LPG期貨市場(chǎng)震蕩下跌為主 對(duì)現(xiàn)貨市場(chǎng)利好有限

10月30日,液化石油氣期貨2012開(kāi)盤價(jià)3719,最高價(jià)3939,最低價(jià)3655,收盤價(jià)3885,前結(jié)算價(jià)3730,結(jié)算價(jià)3809,漲155,漲幅4.16%,成交量217251,持倉(cāng)量41980,日增倉(cāng)2902。(報(bào)價(jià)單位:元/噸)

隨著“銀十”的結(jié)束,液化氣市場(chǎng)整體來(lái)說(shuō)表現(xiàn)較好。但月末國(guó)際原油弱勢(shì)給市場(chǎng)上行帶來(lái)一定牽制。當(dāng)前多數(shù)企業(yè)庫(kù)存處于可控狀態(tài),后期隨著氣溫繼續(xù)下降,需求方面仍存一定提升預(yù)期,旺季因素尚存。且11月CP價(jià)格出臺(tái),丙丁烷均大幅上漲,給市場(chǎng)帶來(lái)一定利好,預(yù)計(jì)11月民用氣整體仍存上漲可能。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)