生意社:空頭繼續主導 聚乙烯市場有穩有跌

臨近月末,PE現貨市場整體均以弱勢為主,三大品種有穩有跌。華東地區線性市場由于市場貨源偏緊堅挺維穩外,高壓及低壓市場均小幅走跌,幅度在50-200元/噸左右。下游對后市看空情緒明顯,入市熱情一般,市場成交氛圍較顯清淡。

據生意社數據監測,華東地區LDPE(2426H)10月19日出廠均價在10600.00元/噸,10月26日均價在10487.50元/噸,周內跌幅為1.06%,較去年同期上漲24.85%。

據生意社數據監測,華東地區LLDPE(7042)10月19日出廠均價在7550.00元/噸,10月26日均價在7550.00元/噸,較上周一持平,較去年同期上漲0.44%。

據生意社數據監測,華東地區HDPE(5000S)10月19日出廠均價在8500.00元/噸,10月26日均價在8400.00元/噸,周內跌幅為1.18%,較去年同期上漲1.00%。

| 地區 | 品種 | 生產企業 | 10月19日 | 10月26日 | 漲跌 |

| 華東地區 | LLDPE 7042 | 吉林石化 | 7550元/噸 | 7550元/噸 | 0 |

| 華東地區 | LLDPE 7042 | 大慶石化 | 7550元/噸 | 7550元/噸 | 0 |

| 華東地區 | LLDPE 7042 | 獨山子石化 | 7550元/噸 | 7550元/噸 | 0 |

| 華東地區 | LDPE 2426H | 大慶石化 | 10600元/噸 | 10500元/噸 | -100 |

| 華東地區 | LDPE 2426H | 蘭州石化 | 10600元/噸 | 10500元/噸 | -100 |

| 華東地區 | HDPE 5000S | 大慶石化 | 8500元/噸 | 8400元/噸 | -100 |

| 華東地區 | HDPE 5000S | 蘭州石化 | 8500元/噸 | 8400元/噸 | -100 |

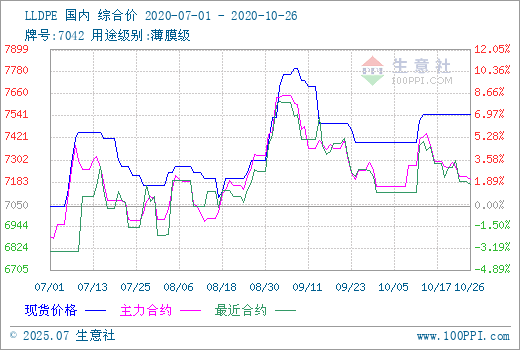

由上走勢圖可以看出,臨近月末,聚乙烯市場以弱勢為主,其中LLDPE因市場貨源偏緊,所以價格較為堅挺,橫盤守穩為主。但LDPE及HDPE均有不同程度的下跌,跌幅在50-200元/噸左右。塑料期貨震蕩下調,打壓現貨市場心態,且國際市場方面,原油下跌給市場帶來利空。石化企業穩中下調出廠價格,下游對后市信心不足,入市熱情轉淡。市場成交氛圍清淡,貿易商讓利出貨為主,市場重心下移。

需求方面,當前下游農膜、包裝膜的開工率較前期有所提升,市場需求增加對市場有所支撐。供應方面,周內市場供應量有所下降,兩油庫存環比減少,港口庫存環比增加。

周內期貨市場下跌為主 給現貨支撐有限

10月26日,聚乙烯期貨2101開盤價7195,最高價7245,最低價7130,收盤價7240,前結算價7215,結算價7195,漲25,漲幅0.35%,成交量262829,持倉量269502,日增倉4255。(報價單位:元/噸)

上游方面,近期外盤乙烯市場行情整體呈下跌走勢。亞洲乙烯市場價格下跌,截止26號,CFR東北亞收于805-815美元/噸,CFR東南亞收于770-780美元/噸。歐洲乙烯市場價格小幅下跌,截止26號,歐洲乙烯市場價格為FD西北歐收于706-719美元/噸,CIF西北歐收于697-706美元/噸。美國地區乙烯價格下跌,截止26號,價格為490-502美元/噸,10月份下旬歐美亞乙烯市場行情小幅走低為主,總體來說,整個乙烯市場需求不佳,行情呈持續下跌趨勢。上游乙烯市場下跌給聚乙烯市場帶來一定利空。

目前下游農膜及包裝膜企業開工率繼續回升,需求方面仍有提升預期,給市場帶來一定支撐。期貨方面震蕩下跌打壓現貨市場心態。隨著10月結束,11月還需關注市場新裝置投產進度,整體來看,聚乙烯市場短期內仍存窄幅走弱可能。

浙公網安備 33010002000024號

浙公網安備 33010002000024號