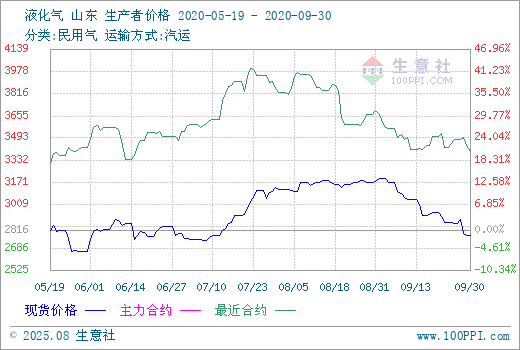

生意社:“金九”已落空 液化氣市場下跌連連

9月迎來了液化氣的傳統銷售旺季,業內也固有“金九銀十”的說法。但今年的“金九”卻并不像往年一樣上漲,而是接連弱勢下跌為主,這不免讓業者對此行情多了些失望。據生意社數據監測,9月1日液化氣民用山東市場均價在3200.00元/噸,9月30日均價在2776.67元/噸,月內跌幅在13.32%,較同期下跌26.15%。

9月第一周,液化氣民用山東市場雖有下跌,但幅度不大。8月末隨著沙特阿美9月CP價格出臺,雖有上漲,但漲幅明顯低于預期,對市場支撐較為有限。隨著秋季到來,氣溫逐漸下降,天氣轉涼,終端需求存增長預期,但由于當前市場現狀未改,終端消耗仍疲軟,下游多數采購能力不足,廠家出貨氛圍欠佳。液化氣市場供應量變化不大,產量較為充足。液化氣民用市場小幅走跌。

9月第二周,液化氣民用山東市場仍未改變跌勢,繼續重心下移,且幅度較為明顯。EIA數據顯示,美國商業原油庫存意外增加,部分因颶風破壞后的墨西哥灣沿岸煉廠持續減產。國際油價接連下跌,消息面利空市場心態。且下游需求并無新增,多消耗庫存為主,市場整體成交氛圍略顯清淡。加之前期停工企業的陸續恢復,市場供應量有所增加,加大銷售壓力。下游觀望情緒濃厚,入市操作謹慎。廠家出貨并無好轉,庫存壓力逐漸增加。連續下調價格,優先出貨為主。部分廠家價格已跌至3000元/噸以下。

9月第三周,液化氣民用山東市場迎來月內首次上漲行情,但行情太過短暫,僅僅2天就消失的無影無蹤。此階段反彈的主要原因來自國際原油。9月16日,美國WTI原油期貨市場價格暴漲,主力合約結算價報40.16美元/桶,漲幅1.88美元或4.90%。布倫特原油期貨市場價格大幅上漲,主力合約結算價報42.22美元/桶,漲幅1.69美元或4.16%。油價大漲主因美國原油和汽油庫存大幅下降,疊加颶風“薩利”迫使美國大量石油生產受阻。油價暴漲給市場帶來明顯提振,山東液化氣順勢小漲,9月16-18日,兩日上漲0.91%。

9月第四周,液化氣民用市場迎來月內第二次反彈,但反彈仍無果,月末再次步入下跌之路。究其反彈失敗的主要原因,終端需求是主要難關。9月隨著秋天的到來,氣溫逐漸轉涼,終端市場存提升預期,但今年的需求比往年來的要慢,9月已過,市場仍未有明顯起色,下游需求并無明顯變化,多消耗庫存為主,心態多數謹慎,入市熱情一般。且液化氣市場供應量變化不大,產量較為充足。廠家由于出貨情況不佳,庫存逐漸累積,被迫下調價格,刺激下游入市為主。隨著雙節到來,廠家月底存排庫需求,價格接連走弱。

直至9月30日,國內各地區液化氣民用區間價格均已跌破3000元/噸。

| 規格 | 運輸方式 | 地區 | 日期 | 區間價格 |

| 民用氣 | 汽運 | 華北地區 | 9月30日 | 2850-2900元/噸 |

| 民用氣 | 汽運 | 華東地區 | 9月30日 | 2670-2810元/噸 |

| 民用氣 | 汽運 | 華南地區 | 9月30日 | 2800-2900元/噸 |

| 民用氣 | 汽運 | 山東地區 | 9月30日 | 2770-2800元/噸 |

| 民用氣 | 汽運 | 東北地區 | 9月30日 | 2600-2750元/噸 |

| 民用氣 | 汽運 | 沿江地區 | 9月30日 | 2850-2900元/噸 |

期貨LPG震蕩下跌為主 對市場利好支撐有限

9月30日,液化石油氣期貨2011開盤價3426,最高價3435,最低價3347,收盤價3415,前結算價3441,結算價3395,跌26,跌幅0.75,成交量123212,持倉量40143,日增倉-5639。(報價單位:元/噸)

供應方面,9月民用氣市場供應較為平穩,市場總體供應量較8月有所上升。9月出貨情況整體較為順暢,但下游多剛需消耗為主,需求方面提升并不明顯,多剛需為主,廠家庫存月底多降至低位水平。隨著“銀十”的到來,天氣溫度訊速下降,終端需求仍存提升預期,業者對后市也存一定信心,且10月CP價格小漲出臺,給市場帶來一定提振。預計10月或呈先盤整后上漲的走勢。

浙公網安備 33010002000024號

浙公網安備 33010002000024號