生意社:反彈無果 山東液化氣金九要“落空”?

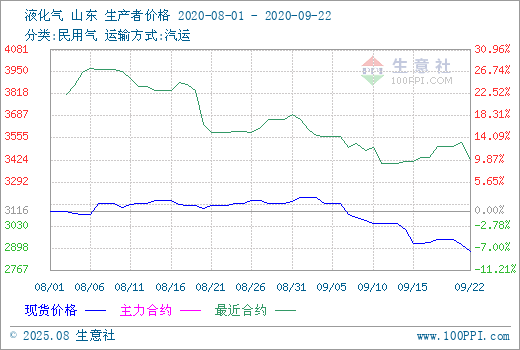

9月中旬,液化氣市場仍未等到行情回暖,而是繼續(xù)下跌為主。據(jù)生意社數(shù)據(jù)監(jiān)測,9月14日液化氣民用山東市場均價在3006.67元/噸,9月22日均價在2876.67元/噸,期間下跌4.32%,較9月1日下跌10.10%。

進入9月傳統(tǒng)銷售旺季后,液化氣市場走勢并未如愿上漲。反而在下行的道路上越走越遠。9月中旬,液化氣市場終于迎來月內(nèi)首次上漲行情,但行情太過短暫,僅僅2天就消失的無影無蹤。而后,市場再次進入下跌之路。月內(nèi)利空因素占主導(dǎo),液化氣市場反彈無果,被迫下行。

此階段反彈的主要原因來自國際原油。9月16日,美國WTI原油期貨市場價格暴漲,主力合約結(jié)算價報40.16美元/桶,漲幅1.88美元或4.90%。布倫特原油期貨市場價格大幅上漲,主力合約結(jié)算價報42.22美元/桶,漲幅1.69美元或4.16%。油價大漲主因美國原油和汽油庫存大幅下降,疊加颶風(fēng)“薩利”迫使美國大量石油生產(chǎn)受阻。油價暴漲給市場帶來明顯提振,山東液化氣順勢小漲,9月16-18日,兩日上漲0.91%。但漲勢僅僅兩天,就又步入下行通道。

究其反彈失敗的主要原因,終端需求是主要難關(guān)。9月隨著秋天的到來,氣溫逐漸轉(zhuǎn)涼,終端市場存提升預(yù)期,但今年的需求比往年來的要慢,當(dāng)前9月就要過去,市場仍未有明顯起色,下游需求并無新增,多消耗庫存為主,心態(tài)多數(shù)謹慎,入市熱情一般。且液化氣市場供應(yīng)量變化不大,產(chǎn)量較為充足。廠家由于出貨情況不佳,庫存逐漸累積,被迫下調(diào)價格,刺激下游入市為主。

9月22日,國內(nèi)各地區(qū)液化氣主流價格如下:

| 規(guī)格 | 運輸方式 | 地區(qū) | 日期 | 主流成交價格 |

| 民用氣 | 汽運 | 華北地區(qū) | 9月22日 | 2800-2950元/噸 |

| 民用氣 | 汽運 | 華東地區(qū) | 9月22日 | 2900-2910元/噸 |

| 民用氣 | 汽運 | 華南地區(qū) | 9月22日 | 2850-2900元/噸 |

| 民用氣 | 汽運 | 山東地區(qū) | 9月22日 | 2880-2900元/噸 |

| 民用氣 | 汽運 | 東北地區(qū) | 9月22日 | 2850-3050元/噸 |

| 民用氣 | 汽運 | 西部地區(qū) | 9月22日 | 2860-2870元/噸 |

截止9月22日,南方市場穩(wěn)中上行,但幅度不大。北方市場多弱勢為主。華南地區(qū)價格及沿江地區(qū)延續(xù)小漲,下游按需采購,表現(xiàn)尚可,幅度在20-50元/噸左右。山東地區(qū)走勢偏弱,廠家出貨受阻,下游觀望明顯。東北地區(qū)多數(shù)守穩(wěn)。

LPG期貨市場近期呈先漲后跌趨勢 對現(xiàn)貨市場利好有限

9月22日,液化石油氣期貨2011開盤價3477,最高價3492,最低價3333,收盤價3418,前結(jié)算價3530,結(jié)算價3425,跌112,跌幅3.22%,成交量163685,持倉量65012,日增倉-1578。(報價單位:元/噸)

當(dāng)前國際原油價格走勢不定,對液化氣市場支撐有限。金九轉(zhuǎn)眼就要過去,液化氣行情依然弱勢為主,隨著銀十的到來,液化氣究竟能不能如愿上行,終端需求是主要難關(guān)。當(dāng)前市場供應(yīng)充足,下游需求無明顯變化,廠家出貨情況平平,給上漲帶來明顯牽制。但同時,雙節(jié)將至,十一假期前下游存補貨需求,市場成交氛圍或有所好轉(zhuǎn),預(yù)計短期內(nèi)市場仍存上行可能。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號