生意社:8月中下旬PE期貨震蕩走高 現貨“漲跌不一”

8月中下旬(8.12-24),聚乙烯現貨市場三大品種漲跌不一,華東地區LDPE及HDPE呈先穩后拉漲的走勢,華東地區LLDPE則呈先跌后回調的走勢,雖然幅度不大,但與其它兩大品種走勢出現偏差。其中,高壓LDPE漲幅最為明顯,8月中下旬整體漲幅在3.94%。下游入市較為穩定,現貨市場整體成交氛圍無明顯變化,但因庫存低位支撐下,PE市場整體仍為堅挺。

據生意社數據監測,華東地區LLDPE(7042)8月12日出廠均價在7233.33元/噸,8月24日均價在7200.00元/噸,期間跌幅為0.46%,較8月1日上漲0.47%。

華東地區LDPE(2426H)8月12日出廠均價在8875.00元/噸,8月24日均價在9225.00元/噸,期間漲幅為3.94%,較8月1日上漲6.80%。

華東地區HDPE(5000S)8月12日出廠均價在8200.00元/噸,8月24日均價在8300.00元/噸,期間漲幅為1.22%,較8月1日上漲2.47%。

| 地區 | 品種 | 生產企業 | 8月12日 | 8月24日 | 漲跌 |

| 華東地區 | LLDPE 7042 | 吉林石化 | 7250元/噸 | 7200元/噸 | -50 |

| 華東地區 | LLDPE 7042 | 大慶石化 | 7250元/噸 | 7200元/噸 | -50 |

| 華東地區 | LLDPE 7042 | 獨山子石化 | 7250元/噸 | 7200元/噸 | -50 |

| 華東地區 | LDPE 2426H | 大慶石化 | 8850元/噸 | 9250元/噸 | +400 |

| 華東地區 | LDPE 2426H | 蘭州石化 | 8850元/噸 | 9250元/噸 | +400 |

| 華東地區 | HDPE 5000S | 大慶石化 | 8200元/噸 | 8300元/噸 | +100 |

| 華東地區 | HDPE 5000S | 蘭州石化 | 8200元/噸 | 8300元/噸 | +100 |

8月中下旬PE現貨市場漲跌互現

8月中下旬,PE以上漲為主,除線性弱勢盤整外,高低壓均上行,幅度在100-400元/噸不等。進入8月份中下旬后,有三套新裝置有投產計劃,且石化檢修的裝置逐漸減少,市場供應有所增加。但由于當前兩桶油石化庫存處于相對低位水平,加之近期國內主要港口聚烯烴庫存也在低位區域,挺價心態明顯,石化接連上調出廠價格,提振市場心態。因高壓貨源處于緊缺狀態,所以漲幅高于其它品種。期間國際原油高位震蕩也給市場帶來一定支撐。主力大區上調價格后,商家跟漲報盤出貨,市場成交氛圍平穩。

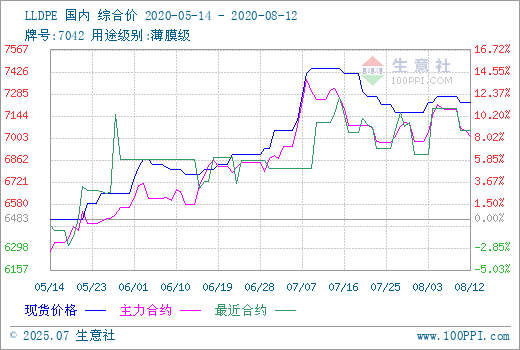

連塑期貨市場震蕩走高給現貨帶來一定支撐

上游乙烯外盤市場連續下跌

原料下跌對PE市場支撐有限。近期乙烯整體呈下跌走勢。亞洲乙烯市場價格下跌,截止17號,CFR東北亞收于725-735美元/噸,CFR東南亞收于665-675美元/噸。歐洲乙烯市場價格下跌,截止17號,歐洲乙烯市場價格為FD西北歐收于690-697美元/噸,CIF西北歐收于683-691美元/噸。美國地區乙烯價格震蕩盤整,截止17號,價格為387-405美元/噸,總體來說:歐美亞乙烯市場行情處于下跌趨勢,整個乙烯市場需求不佳,交易氛圍冷冷清清。

PE市場后市或堅挺為主

目前農膜開工率有所提升,棚膜需求緩慢提升,地膜需求淡季企業停機為主,下游需求仍有上漲預期。當前國際原油走勢維持高溫震蕩,對市場利好比較有限,線性期貨震蕩上漲,給市場帶來一定支撐。雖然8月中下旬有新裝置投產計劃,隨著石化裝置檢修結束,市場供應量有上升預期,但短期內來說供應壓力不大。預計PE市場短期內或堅挺為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號