生意社:8月上旬 聚乙烯市場(chǎng)“漲勢(shì)回歸”

進(jìn)入8月,聚乙烯市場(chǎng)三大品種均以上漲為主,幅度在100-250元/噸不等。華東地區(qū)LLDPE呈先漲后回調(diào)的走勢(shì);LDPE及HDPE呈階段性上行的走勢(shì)。其中,高壓LDPE漲幅最為明顯,8月上旬整體漲幅在2.75%。下游維持剛需補(bǔ)貨,現(xiàn)貨市場(chǎng)整體成交氛圍有所改善,聚乙烯市場(chǎng)再次回歸上行通道。

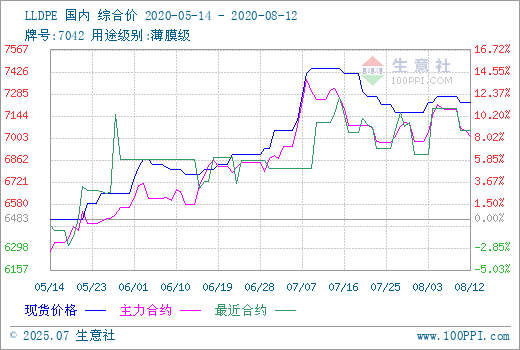

據(jù)生意社數(shù)據(jù)監(jiān)測(cè),華東地區(qū)LLDPE(7042)8月1日出廠均價(jià)在7166.67元/噸,8月12日均價(jià)在7233.33元/噸,期間漲幅為0.93%,較7月1日上漲2.60%。

華東地區(qū)LDPE(2426H)8月1日出廠均價(jià)在8637.50元/噸,8月12日均價(jià)在8875.00元/噸,期間漲幅為2.75%,較7月1日上漲5.19%。

華東地區(qū)HDPE(5000S)8月1日出廠均價(jià)在8100.00元/噸,8月12日均價(jià)在8200.00元/噸,期間漲幅為1.23%,較7月1日上漲4.90%。

| 地區(qū) | 品種 | 生產(chǎn)企業(yè) | 8月1日 | 8月12日 | 漲跌 |

| 華東地區(qū) | LLDPE 7042 | 吉林石化 | 7150元/噸 | 7250元/噸 | +100 |

| 華東地區(qū) | LLDPE 7042 | 大慶石化 | 7150元/噸 | 7250元/噸 | +100 |

| 華東地區(qū) | LLDPE 7042 | 獨(dú)山子石化 | 7150元/噸 | 7250元/噸 | +100 |

| 華東地區(qū) | LDPE 2426H | 大慶石化 | 8600元/噸 | 8850元/噸 | +250 |

| 華東地區(qū) | LDPE 2426H | 蘭州石化 | 8600元/噸 | 8850元/噸 | +250 |

| 華東地區(qū) | HDPE 5000S | 大慶石化 | 8100元/噸 | 8200元/噸 | +100 |

| 華東地區(qū) | HDPE 5000S | 蘭州石化 | 8100元/噸 | 8200元/噸 | +100 |

7月PE市場(chǎng)先揚(yáng)后抑

7月上旬,聚乙烯延續(xù)6月漲勢(shì),繼續(xù)大幅拉漲。原油維持高位震蕩,對(duì)市場(chǎng)形成一定支撐。線性期貨連續(xù)上漲提振市場(chǎng)心態(tài)。加之石化企業(yè)集中檢修并未結(jié)束,石化日產(chǎn)量維持低位水平,現(xiàn)貨供應(yīng)壓力不大。石化企業(yè)連續(xù)上調(diào)出廠價(jià)格,因前期拉絲貨源價(jià)格較低,所以拉絲料當(dāng)前漲價(jià)最為明顯,漲幅多在250-550元/噸不等。成本不斷上漲給市場(chǎng)帶來(lái)一定提振,持貨商心態(tài)較好,順勢(shì)跟漲為主。

7月下旬,聚乙烯續(xù)漲動(dòng)力不足,步入下行通道。下半月隨著中天、中沙等裝置的重啟,開工率回升,市場(chǎng)供應(yīng)較前期有所增加,而此時(shí)下游正處于淡季,且在社會(huì)公共衛(wèi)生事件影響下,工廠開工率偏低,需求一般,入市積極性不高,多小單采購(gòu),按需補(bǔ)入,貨源相對(duì)充足。連塑期貨下跌趨勢(shì)較為明顯,影響現(xiàn)貨市場(chǎng)心態(tài)。主力大區(qū)銷售出廠開單價(jià)格下調(diào),市場(chǎng)成交以低價(jià)為主。商家心態(tài)一般,多跟隨下跌為主。

8月上旬PE市場(chǎng)漲勢(shì)回歸

進(jìn)入8月,由于月初石化銷售壓力較小,部分地區(qū)上調(diào)出廠價(jià)格,提振市場(chǎng)心態(tài)。線性期貨震蕩走高,對(duì)市場(chǎng)起到利好。期間原油階段性推漲給市場(chǎng)帶來(lái)一定支撐,主力大區(qū)上調(diào)價(jià)格后,商家跟漲報(bào)盤出貨,下游剛需拿貨,市場(chǎng)成交氛圍向好。當(dāng)前港口庫(kù)存維持在低位區(qū)域,兩桶油庫(kù)存也處于低位,短期內(nèi)市場(chǎng)供應(yīng)壓力不大。但隨著新裝置的投產(chǎn)計(jì)劃,且后期石化裝置檢修結(jié)束陸續(xù)恢復(fù)生產(chǎn),市場(chǎng)供應(yīng)有增長(zhǎng)預(yù)期。

上游乙烯外盤市場(chǎng)8月以來(lái)下跌為主

原料下跌對(duì)PE市場(chǎng)支撐有限。乙烯整體呈下跌走勢(shì)。亞洲乙烯市場(chǎng)價(jià)格下跌,截止11號(hào),CFR東北亞收于755-765美元/噸,CFR東南亞收于695-705美元/噸。歐洲乙烯市場(chǎng)價(jià)格下跌,截止11號(hào),歐洲乙烯市場(chǎng)價(jià)格為FD西北歐收于702-709美元/噸,CIF西北歐收于692-700美元/噸。美國(guó)地區(qū)乙烯價(jià)格上漲,截止11號(hào),價(jià)格為385-403美元/噸,總體來(lái)說(shuō):歐亞乙烯市場(chǎng)行情處于下跌趨勢(shì),美國(guó)乙烯市場(chǎng)行情前期下跌幅度大現(xiàn)在正處于小幅反彈,整個(gè)乙烯市場(chǎng)需求不佳,交易氛圍一般。

PE市場(chǎng)后市或維持高位震蕩

當(dāng)前國(guó)際原油走勢(shì)震蕩對(duì)市場(chǎng)支撐有限,原料乙烯下跌為主,線性期貨連續(xù)飄綠,均對(duì)市場(chǎng)起到利空。且進(jìn)入8月有新裝置投產(chǎn)計(jì)劃及隨著石化裝置檢修結(jié)束,市場(chǎng)供應(yīng)量有上升預(yù)期,若下游需求仍跟進(jìn)不足,或?qū)?duì)PE市場(chǎng)上漲有所牽制。但目前農(nóng)膜需求好轉(zhuǎn),港口庫(kù)存及石化庫(kù)存處于低位水平,短期內(nèi)利好支撐仍在,供應(yīng)壓力不大,預(yù)計(jì)PE市場(chǎng)或維持高位震蕩為主。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)