生意社:淡季未過(guò) 液化氣市場(chǎng)或?qū)?jiān)挺“進(jìn)行到底”?

7月液化氣民用市場(chǎng)呈上揚(yáng)走勢(shì),價(jià)格持續(xù)走高。進(jìn)入8月,雖然淡季未過(guò),但市場(chǎng)延續(xù)上漲態(tài)勢(shì),繼續(xù)上行為主,漲幅略有收窄。據(jù)生意社數(shù)據(jù)監(jiān)測(cè),8月1日液化氣民用山東市場(chǎng)均價(jià)在3116.67元/噸,8月7日均價(jià)在3166.67元/噸,周內(nèi)漲幅為1.6%,較7月1日上漲14.73%。

7月山東液化氣民用市場(chǎng)整體上漲,月內(nèi)漲幅在12.92%。7月第一周,由于受季節(jié)性因素影響,市場(chǎng)漲幅并不明顯,多窄幅震蕩為主;第二周,市場(chǎng)開(kāi)啟上揚(yáng)通道,期間出廠價(jià)連續(xù)上調(diào),第三周市場(chǎng)延續(xù)漲勢(shì),重心整體上移,在21-24日大幅拉漲,主流價(jià)格突破3000元/噸大關(guān),僅4天上漲4.48%;但由于漲幅過(guò)猛,直至第四周價(jià)格出現(xiàn)松動(dòng),以小幅震蕩收尾。7月本應(yīng)是傳統(tǒng)銷售淡季,但因月內(nèi)利好因素較多,支撐民用氣市場(chǎng)一路上漲。

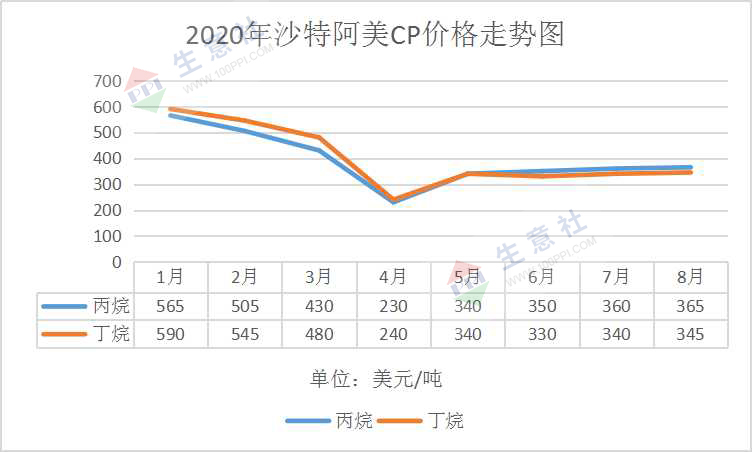

? ? 月內(nèi)氣價(jià)走高的主要原因有以下幾點(diǎn):7月CP上漲出臺(tái),高于預(yù)期,給市場(chǎng)帶來(lái)一定支撐是其一;月內(nèi)國(guó)際原油走勢(shì)較好,漲多于跌是其二;加之7月煉廠集中檢修,市場(chǎng)整體供應(yīng)量有所減少是其三。下游買漲心態(tài)下入市積極,廠家出貨順暢,市場(chǎng)成交氛圍良好。廠家?guī)齑鏌o(wú)壓,大部分庫(kù)存中低位運(yùn)行,心態(tài)較為堅(jiān)挺。

進(jìn)入8月首周,雖然傳統(tǒng)淡季未過(guò),但漲價(jià)并未止步。第一周市場(chǎng)延續(xù)了7月漲勢(shì),周內(nèi)漲幅在1.6%。周初,市場(chǎng)先是回歸理性。由于下游對(duì)高價(jià)有所抵觸,多謹(jǐn)慎觀望為主,廠家出貨受阻,多小幅下調(diào)價(jià)格刺激下游入市為主。隨后,因8月CP價(jià)格小幅上調(diào),且周內(nèi)國(guó)際原油小幅上漲,市場(chǎng)整體供應(yīng)量變化不大,多重利好下支撐價(jià)格再次上行。下游入市積極性轉(zhuǎn)活躍,紛紛入市補(bǔ)貨。當(dāng)前廠家?guī)齑嬲w可控,產(chǎn)銷平衡。

直至8月7日,國(guó)內(nèi)各地區(qū)液化氣主流價(jià)格如下:

| 規(guī)格 | 運(yùn)輸方式 | 地區(qū) | 日期 | 主流價(jià)格 |

| 民用氣 | 汽運(yùn) | 華北地區(qū) | 8月7日 | 2900-3250元/噸 |

| 民用氣 | 汽運(yùn) | 華東地區(qū) | 8月7日 | 2900-3200元/噸 |

| 民用氣 | 汽運(yùn) | 華南地區(qū) | 8月7日 | 2930-2980元/噸 |

| 民用氣 | 汽運(yùn) | 山東地區(qū) | 8月7日 | 3200-3400元/噸 |

| 民用氣 | 汽運(yùn) | 東北地區(qū) | 8月7日 | 3100-3350元/噸 |

| 民用氣 | 汽運(yùn) | 沿江地區(qū) | 8月7日 | 3000-3000元/噸 |

后市來(lái)看,隨著煉廠集中檢修結(jié)束,市場(chǎng)供應(yīng)有走高預(yù)期,當(dāng)前價(jià)格處于相對(duì)高位,短期內(nèi)利好有限,市場(chǎng)或窄幅調(diào)整為主。長(zhǎng)期來(lái)看,需求方面,目前已經(jīng)立秋,氣溫逐漸下降,終端需求逐步提升,8月下旬或提前進(jìn)入旺季,預(yù)計(jì)8月仍有明顯上漲的可能。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)