生意社:液化氣市場變幻莫測 大漲大跌成為常態?

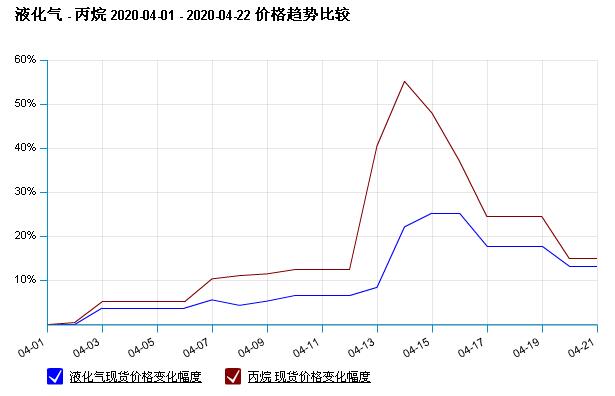

一、價格走勢

3月至今,液化氣民用(山東)市場變化過快,整體走勢呈震蕩下跌,且期間漲跌幅度較大。3月1日國內液化氣民用(山東)市場均價為3700元/噸,4月21日均價為3026.67元/噸,期間跌幅為18.20%,最大震幅為29.96%。

二、影響因素分析

3月初,液化氣民用(山東)市場延續2月末的跌勢,但隨后便在國際原油反彈的帶動下迎來上漲行情,且3月CP出臺雖有下跌,但整體跌幅小于預期也給市場帶來一定利好,但好景不長,上漲行情僅4天,便在國際原油暴跌影響下走向跌勢,月中原油再度暴跌,市場心態再次受到打壓,液化氣延續跌勢,16-19日僅3天跌幅高達18.72%。后期受國際原油的連續影響,3月19日迎來上漲,3月29再次下跌。

進入4月,液化氣上半月呈連續上漲行情。4月3日原油大漲,4月CP大跌出臺,但跌幅小于預期,給市場帶來一定利好。且清明假期前終端有補貨需求,下游心態較好,入市較為積極,市場成交氛圍有所好轉。廠家出貨順暢,價格接連上漲。清明假期后下游入市熱情有所轉淡,牽制價格上行,但終端需求基本穩定,價格窄幅調整為主。

直至4月12日,液化氣下游丙烷單日暴漲千元/噸,液化氣市場受此帶動,價格大幅推漲。4月13-15日,液化氣2日漲幅在15.52%。此次丙烷上漲是因為聚丙烯的間接帶動,丙烷作為丙烯的主要原料,在丙烯暴漲下間接的帶動了丙烷上行。但丙烷市場整體并沒有表面的那么樂觀。雖然丙烷是丙烯的上游,但國產丙烷的主要用途是燃料,而不是脫氫制丙烯,本次上漲缺少基本面支撐。隨后丙烷不出所料的迎來了理性回調,液化氣此次跟漲非理性,丙烷下調后市場缺少支撐,價格跟跌為主。4月15日開始,國際原油延續跌勢,對市場心態有一定打壓,下游觀望心態明顯,入市并不積極,廠家出貨不暢,庫存漸增。液化氣受此影響跟跌為主,直至4月21日趨勢回穩。

原油方面:自4月初,市場在OPEC+減產預期達成的氛圍中,原油先是經歷了大幅反彈,4月2日一度漲幅達25%,但隨著OPEC聯合俄羅斯部長級視頻會議上達成了一致性減產協議框架,當日油價經歷了盤中暴漲12%,減產結果出來后反而下跌超9%,市場已經對OPEC+的減產量表示失望,直到4月12日晚,OPEC及其他產油國正式達成減產協議,根據協議,將從5月1日起日均減產970萬桶,首輪減產為期兩個月,并且OPEC+以外的以美國為首的其他產油國共同減產500萬桶,這也是OPEC+機制成立以來達成的最大規模減產協議,但這依然沒有能安撫被疫情控制的市場情緒。油價在14日再度重挫。

4月20日,美國WTI原油期貨市場價格大幅下跌,6月合約報20.43元/桶,跌幅4.60美元(-18.4%)。布倫特原油期貨市場價格大幅下跌,主力合約報25.57美元/桶,跌幅0.26美元。5月合約一度跌至負值區間,但從6月合約來看,負值是例外,并非全球原油市場的正常狀態。

最新CP價格:沙特阿美公司4月CP公布,丙烷價格下調,丁烷價格下調。丙烷跌至230美元/噸,較上月下跌200美元/噸;丁烷240美元/噸,較上月下跌240美元/噸。

三、后市預測

4月20日WTI原油期貨有史以來首次跌至負值,對液化氣市場再次打壓,民用氣市場目前已經跌至3000元/噸上下,市場整體氛圍弱勢。下游多觀望為主,心態較為謹慎,但目前主營企業基本穩定,廠家挺價心態明顯,預計短期內弱勢盤整為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號