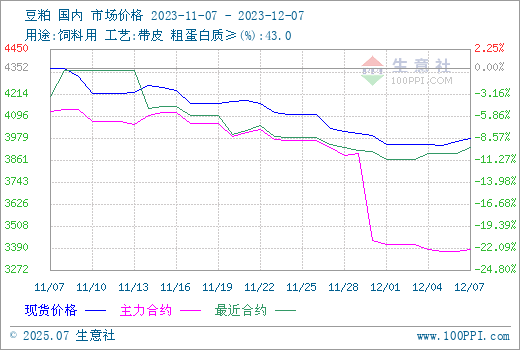

生意社:利空主導 豆粕跌破4000元大關

據生意社商品行情分析系統顯示:11月7日開始,豆粕行情進入下行通道,價格跌跌不休,振蕩下跌一個月,12月5日,豆粕跌勢放緩,迎來反彈,兩日上漲0.91%。11月7日,豆粕市場均價4352元/噸,12月7日,豆粕市場均價3976元/噸,價格下跌8.64%。

本輪豆粕行情振蕩下跌主要是受以下幾個因素影響:

供應面:原料大豆進口數量依舊居高不下,1-10月累計大豆進口8241.5萬噸,同比增14.6%。國家糧油中心數據顯示:12月1日,全國主要油廠進口大豆商業庫存504萬噸,同比增加155萬噸。根據船期監測,12月大豆到港量可能超過1000萬噸。原料進口大豆供應寬松,豆粕行情上漲承壓。

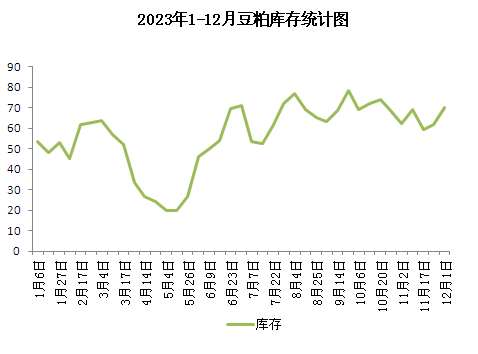

庫存:根據1-12月國內豆粕庫存統計圖可以看出,下半年開始,豆粕庫存量整體下滑不明顯,持續居高不下。6月-8月,豆粕庫存持續處于震蕩上升趨勢。9月以后,豆粕庫存重回70萬噸一線,雙節期間,大豆油廠陸續停工檢修,豆粕庫存有所下降,整體仍接近70萬噸。10月-11月,雖然豆粕庫存有所下滑,整體依舊偏高。12月初,豆粕庫存再度回歸到70萬噸一線,周環比增加18.63%。由于庫存壓力倍增,豆粕行情跌跌不休。

期貨:11月7日以后,美豆全面上市,外盤美豆期價不斷走低,加上南美大豆陸續進入播種期。外盤市場利空主導。連豆粕行情反彈乏力,弱勢下跌為主,一直跌至月底,較月初下跌超6%。12月,降雨天氣影響,南美大豆豐產預估增加,連豆粕大幅下滑,12月7日,連豆粕主力合約收3943元/噸,較11月7日下跌3.8%。期貨行情打壓,豆粕現貨行情跟盤下跌。

需求面:11月開始,養殖企業采購熱情下降,豆粕剛性需求持續不佳,市場成交量不斷下滑。終端飼料廠觀望為主,采購謹慎,隨采隨用。飼料需求的持續低迷,一直持續到12月初。進入12月,飼料原料終端需求依舊疲軟,市場豆粕成交數量下滑,豆粕現貨行情持續走低。

生意社農產品分析師李冰認為:本輪豆粕行情下跌主因為原料進口大豆庫存高企,供應壓力仍在,外盤南美大豆豐產預期增加,利空主導,終端需求低迷。由于豆粕行情不斷下跌,已經跌至低位,12月5日開始,利空轉淡,豆粕行情迎來反彈,連漲兩日,漲幅不足1%。

進入12月中下旬,外盤南美大豆播種期,天氣題材仍在,豆粕行情跌勢放緩,將迎來反彈,由于利空因素仍占主導,遠期來看,豆粕行情后市上漲依舊乏力。

浙公網安備 33010002000024號

浙公網安備 33010002000024號