生意社:多重利空主導 豆粕跌幅超12%

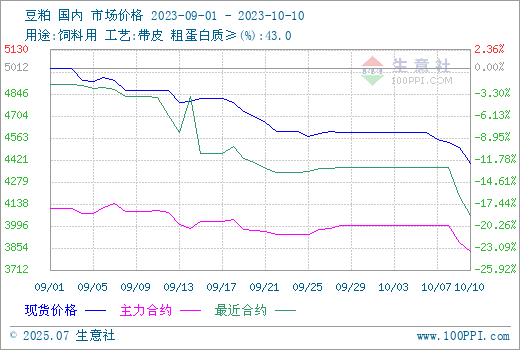

據生意社商品行情分析系統(tǒng)顯示:9月以來,多重利空因素疊加,豆粕行情進入下行通道,價格不斷下跌,一直跌至雙節(jié)過后,市場均價跌至4400元大關,較9月初下跌超700元/噸。截止10月10日,豆粕市場均價4402元/噸,較9月初下跌12.17%。

本輪豆粕行情振蕩下跌主要是受以下幾個因素影響:

供應面:2023年原料進口大豆數量不斷增加,遠超同期,其中,8月大豆進口936.2萬噸,1-8月累計大豆進口7165.4萬噸,同比增17.9%。9月以后,港口大豆庫存依舊處于較高水平。截止10月10日當周,港口大豆庫存高達680萬噸一線,周環(huán)比增加0.79%。原料供應壓力仍在,豆粕行情上漲承壓。

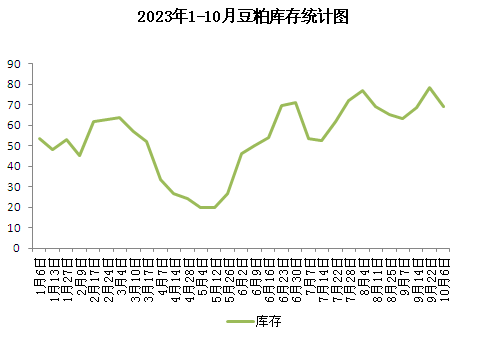

庫存:根據1-10月國內豆粕庫存統(tǒng)計圖可以看出,下半年開始,豆粕庫存雖然有所回落,整體依舊處于高位水平。6月-8月,豆粕庫存持續(xù)處于震蕩上升趨勢。9月以后,豆粕庫存重回70萬噸一線,雙節(jié)期間,大豆油廠陸續(xù)停工檢修,豆粕庫存有所下降,整體仍接近70萬噸。由于豆粕庫存居高不下,行情持續(xù)弱勢下行。

期貨:9月份以來,美豆步入收割季,產量基本定型,市場利空因素主導。連豆粕行情振蕩下跌為主。雙節(jié)過后,首日開盤,連豆粕行情下跌,主力合約開盤價3930元/噸,跌92元/噸。10日,連豆粕繼續(xù)下跌,收盤價3795元/噸,下跌95元/噸。期貨行情打壓,豆粕現貨行情跟盤下跌。

需求面:9月開始,終端豬價不斷下跌,飼料廠備貨動力不足,隨采隨用,中下旬,由于雙節(jié)臨近,飼料廠采購需求有所好轉。節(jié)后,水產養(yǎng)殖步入消費淡季,水產飼料大幅下滑,養(yǎng)殖企業(yè)備貨行情結束,豆粕需求大幅下降。飼料需求不振,豆粕行情大幅下調。

生意社農產品分析師李冰認為:美豆陸續(xù)上市,外盤利空主導,國內終端飼料需求疲軟,后市豆粕上漲依舊動力不足,或將弱勢下跌為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號