生意社:多重利空因素疊加 豆粕行情持續(xù)探底

據(jù)生意社監(jiān)測數(shù)據(jù)顯示:2月以后,終端需求疲軟,利空主導(dǎo),豆粕行情持續(xù)走弱,一直跌至3月初,行情仍未好轉(zhuǎn)。2月1日,豆粕市場均價(jià)4648元/噸,3月9日,豆粕市場均價(jià)4240噸,價(jià)格下跌8.78%.

本輪豆粕行情振蕩下跌主要是受以下幾個(gè)因素影響:

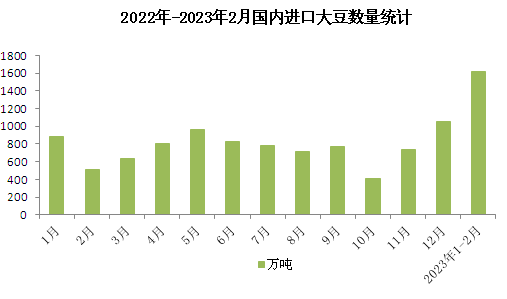

供應(yīng)方面:2月以來,進(jìn)口大豆到港量不斷增加,分析機(jī)構(gòu)預(yù)測,2-3月,進(jìn)口大豆到港量預(yù)計(jì)超過1300萬噸。大豆油廠陸續(xù)恢復(fù)開機(jī),豆粕供應(yīng)寬松。海關(guān)數(shù)據(jù)顯示:1-2月中國大豆進(jìn)口量合計(jì)為1617萬噸,比上年同期的1394萬噸增長16%,創(chuàng)下歷史同期最高紀(jì)錄。

庫存:2月中旬開始,豆粕庫存呈現(xiàn)上升趨勢,從45萬噸一線增加至60萬噸一線,周環(huán)比增加3.55%。臨近2月末,豆粕庫存依舊繼續(xù)保持上升之勢,高達(dá)63萬噸。3月初,豆粕庫存依舊居高不下。

盤面利空:產(chǎn)區(qū)巴西大豆收割在即,增產(chǎn)已成定局,原料大豆供應(yīng)寬松基調(diào)為主,連豆粕期貨整體走弱為主,2月起,豆粕現(xiàn)貨行情跟盤振蕩下跌,下跌超一個(gè)月。

需求方面:2月以后,養(yǎng)殖行業(yè)利潤縮水,飼料需求整體轉(zhuǎn)淡,飼料廠采購豆粕步伐緩慢,豆粕市成交量下滑。進(jìn)入3月,受玉米等原料價(jià)格下跌,飼料企業(yè)下調(diào)飼料出廠價(jià)格,對豆粕隨采隨用,需求不濟(jì),豆粕行情上漲承壓,行情降溫。

生意社農(nóng)產(chǎn)品分析師李冰認(rèn)為:終端生豬養(yǎng)殖利潤縮水,后市價(jià)格上漲依舊承壓。具體分析可以從以下幾個(gè)方面

1、需求方面:終端養(yǎng)殖行業(yè)利潤縮水,采購需求不佳,水產(chǎn)飼料行業(yè)正值消費(fèi)淡季,飼料廠備貨量較小,需求不佳。

2、供應(yīng)方面:南美大豆收割完畢,集中上市,進(jìn)口大豆到港量增加,供應(yīng)壓力倍增。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)