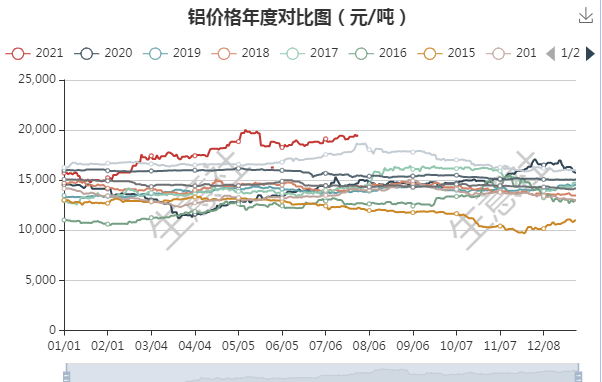

生意社:7月鋁價淡季不淡 下行風險弱化

7月鋁價震蕩上行

7月鋁錠現貨市場均價大體呈現上漲態勢,運行區間在18700-19900元/噸。

據生意社數據顯示,7月30日國內鋁錠華東市場均價19856.67元/噸,較月初市場均價18830元/噸,漲幅為5.45%。

以年初(2021年1月1日)鋁錠市場均價15726.67元/噸為基準價,目前已經累計上漲26.26%。

淡季不淡 鋁價堅挺因素一覽

1. 宏觀政策面因素

各國央行實施超級寬松貨幣政策,整體大宗商品呈通脹態勢。目前政策面依舊處于寬松狀態。

2. 用電因素影響產能

夏季用電高峰來臨,南方電網近期用電負荷大幅上升,繼云南限電后,廣西、貴州等省份用電壓力加大。云南省電解鋁廠或被要求從此前的限產 25%水平抬升至 30%,貴州、廣西地區電解鋁廠兩周前亦開始小幅限電,部分鋁企選擇提前年度檢修或少量降負荷以應對,7月限電要求趨嚴,貴州企業被要求配合錯峰用電。云南地區關停產能的復產在 7 月幾乎無望,月度減量超 7萬噸。廣西電網下發錯避峰降負荷300萬千萬的有序用電通知,其中百色電網降負荷50萬千瓦,來賓電網降負荷30萬千萬時、南寧電網降負荷36萬千瓦時。根據各地降負荷需求,區域內電解鋁產能影響或超10萬噸。

3. 雙碳政策面因素 綠色經濟轉型用鋁需求增長

7 月 28 日,據統計國內電解鋁社會庫存 76.5萬噸,較前一周下降 3.6萬噸,特別是上海、無錫及南海地區表現明顯。國內供應受“雙控”和電力約束出現意外減產,導致全年產量(預估值)從4000萬噸下調至3953萬噸。上半年,國內電解鋁表觀消費1981萬噸,同比增長9.6%。

利空因素一覽

1. 鋁價高企 下游終端承壓

目前價格處于近十年歷史相對高位(見下圖),下游終端雖水漲船高,目前承壓較大。

2. 國儲拋儲 平抑鋁價

第二輪拋儲開始,第二批拋儲 9 萬噸,略低于市場普遍預期的 10 萬噸。市場預期,國儲開始拋儲或至年底,每月在5萬噸左右。

3 進口窗口打開

上半年國內電解鋁表觀消費良好疊加內外價差,鋁錠進口窗口打開。

后市預測

俄羅斯計劃從8月至年底對出口鋁錠增加關稅,影響不大,但一定程度進口窗口小幅關籠。一定程度利好鋁錠價格,但是8月依舊淡季,國內需求有放慢預期,對鋁價構成一定的下行風險。

生意社分析師葉建軍認為,目前18500-20000元/噸價位區間,是市場博弈形成的穩態震蕩區間。預計近期鋁錠價格依舊圍繞19000元/噸運行為主,整體來說,短期下行風險弱化。

生意社K線圖也顯示,自2021/6/13后,7日均線上穿30日均線啟動上行態勢,但當前兩條均線有相向而行的趨勢。2021/7/25測算,接下來的7日內發生運行態勢改變(即7日均線下穿30日均線)的概率為27.43%。

浙公網安備 33010002000024號

浙公網安備 33010002000024號