生意社:投資需求主導2020年金價走勢 2021年黃金上行空間縮窄

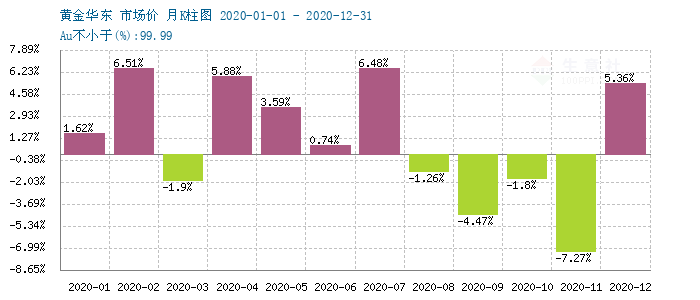

金價年內漲幅14.64% 年內振幅33.94 %

據生意社跟蹤數據顯示,截止12月31日,黃金現貨價格392.70元/克,較年初(01.01)黃金現貨價格342.54元/克,年度漲幅為14.64%;較年內谷值(3.19)黃金現貨價格331.75元/克,上漲了18.39%;較年內峰值(8.7)黃金現貨價格448元/克,下調了12.34%。

2020年現貨黃金價格年內漲幅為14.64%,年內振幅高達33.94%(以上數據均以年初價格為基準價計算)。2020年現貨黃金月度價格漲跌如下:

年內黃金價格走勢大體呈先漲后跌尾月又拉漲的態勢,其中向下回調的波段集中在3月中上旬、8月中旬、9月中下旬、11月; 3月下調主要基于疫情消息面影響下的美元流動性壓力下的資產普跌,隨后經歷各路資金涌入避險保值,黃金投資需求激增,黃金ETF持倉暴增,8月7日黃金價格達到接近450元/克的歷史高位,前期獲利盤資金開始獲利了結,加之疫苗消息面、美國刺激財政僵局等等因素影響,黃金開啟高位回調模式,12月受英國新病毒株消息面影響,疫苗樂觀預期大打折扣,避險情緒又開始回升。(見下圖)

5年上行通道 再創歷史新高

縱觀黃金近10年歷史價格數據,目前金價處于周期低點2015年8月2日以來的上行通道上,特別是2019年5月以來,黃金價格進入上揚快通道,價格由280.55元/克漲至目前的392.70元/克,漲幅為39.98%(以2019年5月1日黃金價格為基準價)。

目前黃金價位較近10年低位217.10元/克,漲幅為80.88%;年內高位為448元/克,較近10年低位漲幅為106.36%。

據生意社商品指數分析系統顯示,12月31日黃金商品指數為104.33,較周期內最高點119.02點(2020-08-07)下降了12.34%,較2015年08月02日最低點57.68點上漲了80.88%。(注:周期指2011-09-01至今)

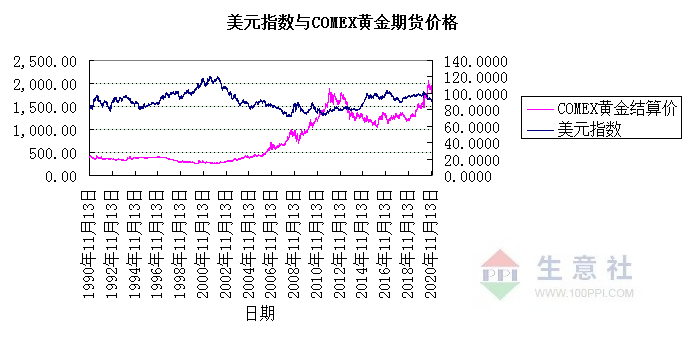

拉長周期,以COMEX黃金期貨價格數據來看,黃金價格在上次峰值回落后,在近5年又進入上行通道,并在2020年8月再創歷史高位,目前價格依舊歷史相對高位。

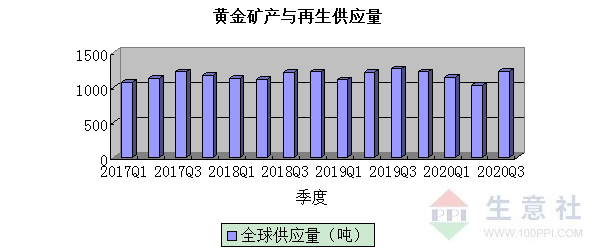

2020年供應減少量 主要體現在第二季度

2017-2020年,全球黃金季度供應量在1028-1265噸之間;年度供應量在2017-2019年度內,大體遞增;其中2020年第二季度受疫情影響較大,全球季度供應量同比下移15.5%;2020年第三季度全球季度供應量同比下降3.3%。2020年前3季度全球黃金供給量較上年同期減少195.24噸,其中第二季度同比下降了188.67噸。

2020年投資需求主導價格走勢

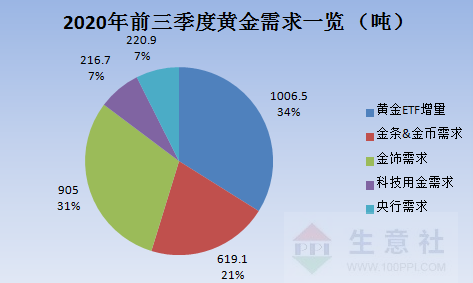

據世界黃金協會數據顯示,2020年上半年全球黃金總需求為2076噸,同比下降6%。其中金條與金幣需求為397噸,同比下降17%;全球金飾需求為572噸,同比下滑46%;科技用金需求為140噸,同比減少13%;各國央行凈買入量為233噸,同比下降39%;黃金ETF增量為734噸。

第三季度相對投資需求屬性的金條與金幣需求隨著前期金價快速拉升而大增,在賺錢效應的加持下,除泰國外的其他市場實物黃金零售投資需求激增,第三季度金條與金幣需求為222.1噸,同比上揚49%;同為投資類需求的黃金ETF第三季度受價格后期回調因素影響,增速有所放緩,季度增量為272.5噸。直到第四季度的11月份全球總持倉量才年內首次下降,持倉下調107噸,黃金ETF增量由前十月的1022噸降至916噸,仍創年度流入記錄。之前最高年度流入為2009年的646噸。

第三季度實物消費類需求依舊疲軟,金飾需求為333噸,同比下降29%;科技用金需求為76.7噸,同比減少6%;受土耳其央行9月減持45.5噸黃金因素影響,2020年第3季度,全球央行的黃金需求出現 12.1噸的小幅凈賣出,是自2010年第四季度以來首次出現凈售金 。

前三季度全球黃金總需求為2968.2噸,其中投資需求占比62%,消費需求占38%。黃金ETF增量超越金飾消費需求,躍居需求榜第一。(2020年前三季度需求數據及占比見下圖)

可見,2020年商品屬性的黃金實物消費供需因素對黃金價格走勢的影響因子極度弱化,基于抗通脹及避險情緒的貨幣/金融屬性的投資需求因素完全主導金價走勢。

2020年金融屬性主導下的金價上揚行情底層邏輯

全球貨幣供給寬松預期在2020年不斷得到強化。新冠肺炎疫情的發展不斷收縮全球經濟活動,為減緩經濟下行,遏制衰退,全球主要經濟體貨幣供給相對充裕,大規模釋放流動性,防止流動性危機和金融危機。貨幣寬松,供給大于需求,通脹預期強化。作為對沖通脹的投資產品黃金容易得到資金青睞。

各國央行利率下行預期在2020年不斷得到印證,特別是美元利率。2020年美元實際利率因通脹因素和名義利率下行,轉為負值。在美聯儲資產負債表不斷擴張且美元流動性相對泛濫的影響下,美元匯率貶值,美元走軟。

一般邏輯意義上,美元貶值,以美元計價產品黃金,用其他貨幣購買時可以購買更多,刺激國際黃金供求關系,黃金需求激增,從而推動價格上漲;美元貶值,說明市場對美元信心減弱,減少對美元的持有,增加對黃金的持有,導致黃金價格上揚。

作為無息的避險保值投資產品黃金,利率下行,特別是實際利率為負值時,持有黃金的投資價值凸顯。

基于以上幾個因素的市場預期高度一致,市場杠桿交易疊加投機行為,黃金的投資需求激增。

2021年黃金價格“^”運行的若干理由

邏輯層:

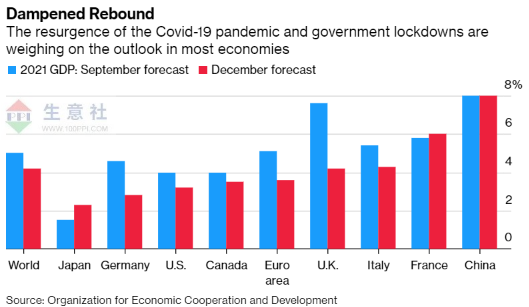

2021年全球經濟總體向好的預期。經合組織(OECD)11月份預計2021年全球經濟將增長4.2%,預計2020年經濟萎縮 4.2%。OECD上次發布季度預測是在9月份,當時該機構預計2021年經濟將增長5%。(主要經濟體2次預測對比見下圖)

2021年通脹預期或隨時間遞減。作為2020年有望成為主要經濟體唯一一個年度GDP正增長的國家,中國的貨幣政策逐步回歸正常化。中國人民銀行貨幣政策委員會2020年第四季度(總第91次)例會指出,穩健的貨幣政策要靈活精準、合理適度,保持貨幣政策的連續性、穩定性、可持續性,把握好政策時度效,保持對經濟恢復的必要支持力度。綜合運用并創新多種貨幣政策工具,保持流動性合理充裕,保持貨幣供應量和社會融資規模增速同名義經濟增速基本匹配,保持宏觀杠桿率基本穩定。國內CPI數據顯示,目前中國通脹壓力不大,預計后期貨幣政策定向“滴灌”為主。

美元貶值有底,利率方面美聯儲操作空間大。近期美國開啟第二輪財政刺激計劃(紓困計劃)強調了新冠疫苗的購買及分發撥款,疫苗的研發推廣成功,將有效緩解經濟持續下行態勢,2021年美國財政刺激力度會梯度下降。

資金層:

當疫情消退,隨著經濟復蘇,避險情緒將逐漸消退,資金風險喜好上揚,持有黃金的規模將隨著其他投資競品的投資熱度上揚而下降。目前黃金價格處于歷史相對高位,持續看多的風險隨著時間的推移不斷累積。 所以生意社分析師葉建軍認為,2021年黃金價格走勢大體呈“^”型運行態勢,上行空間縮窄,運行區間在350-430元/克,國際金價運行區間為1660-2050美元/盎司。

浙公網安備 33010002000024號

浙公網安備 33010002000024號