生意社:產(chǎn)需預(yù)測(cè)提振 棉花上漲再起航(12.1-12.15)

?

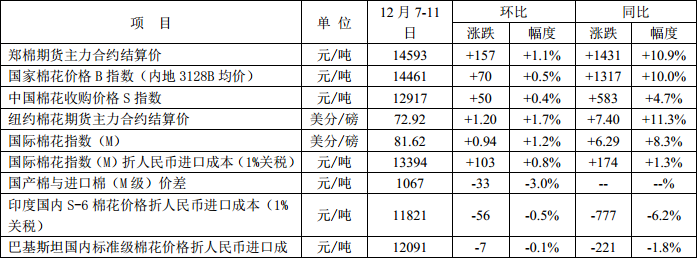

據(jù)生意社數(shù)據(jù)統(tǒng)計(jì)顯示,截止12月15日,國(guó)內(nèi)皮棉現(xiàn)貨市場(chǎng)均價(jià)報(bào)14842元/噸,較12月初價(jià)格上漲240元/噸,漲幅1.65%,同比去年上漲12.98%。USDA調(diào)減全球棉花期末庫(kù)存、消費(fèi)量調(diào)增;紡企中低端訂單有所提高,棉紗因成本支撐上漲。全球新冠疫苗接種陸續(xù)進(jìn)行,市場(chǎng)對(duì)消費(fèi)回暖持樂(lè)觀心態(tài),積極的金融市場(chǎng)助力棉價(jià)上行。

據(jù)美國(guó)農(nóng)業(yè)部上周發(fā)布的12月份全球棉花供需預(yù)測(cè)報(bào)告顯示,2020/21年度,全球棉花期末庫(kù)存環(huán)比調(diào)減390萬(wàn)包,原因是產(chǎn)量減少和消費(fèi)量增加。全球棉花產(chǎn)量調(diào)減220萬(wàn)包,其中美棉產(chǎn)量調(diào)減110萬(wàn)包;相應(yīng)的,全球棉花消費(fèi)量調(diào)增160萬(wàn)包,為1.156億包,同比增長(zhǎng)13%。其中,印度消費(fèi)量調(diào)增100萬(wàn)包,中國(guó)調(diào)增50萬(wàn)包。全球棉花期末庫(kù)存預(yù)計(jì)為9750萬(wàn)包,同比減少190萬(wàn)包。

另一方面,美棉出口簽約大增。最新的美棉出口周報(bào)顯示,2020年11月27日-12月3日,2020/21年度美國(guó)陸地棉凈簽量為9.14萬(wàn)噸,較前周增長(zhǎng)45%,較前四周平均值增長(zhǎng)61%。主要買主是中國(guó)3.6萬(wàn)噸、巴基斯坦1.72萬(wàn)噸。

在多重利好的加持下,國(guó)內(nèi)外棉價(jià)多呈現(xiàn)上漲態(tài)勢(shì)。由于印度國(guó)內(nèi)對(duì)疫情的擔(dān)憂,導(dǎo)致新棉上市加快,日上市量增加到了25-30萬(wàn)包,棉價(jià)不漲反跌。截止11月30日,印度新棉上市量約為920萬(wàn)包,同比增加40%,預(yù)計(jì)12月底新棉上市量達(dá)總產(chǎn)量的45%-50&,出口需求若沒(méi)有明顯的增加,籽棉收購(gòu)價(jià)格短期承壓。

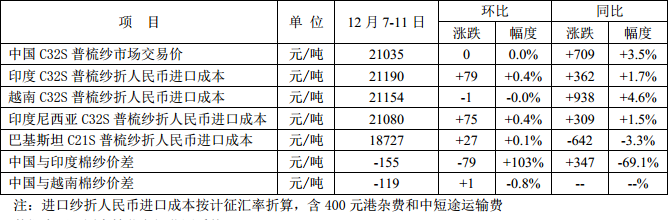

上周,國(guó)內(nèi)外棉紗價(jià)格波動(dòng)不大,調(diào)價(jià)幅度均不足0.5%。中印紗價(jià)差縮小,外紗普遍上調(diào),其中印度紗上漲最為明顯。由于用棉成本的提高,紗廠考慮提高出廠價(jià),據(jù)生意社統(tǒng)計(jì)數(shù)據(jù)顯示,山東地區(qū)環(huán)錠紡純棉紗(21S、32S)部分上調(diào)300-1500元/噸。下游坯布市場(chǎng)開(kāi)機(jī)率穩(wěn)定,部分市場(chǎng)單走貨好轉(zhuǎn),棉紗短期呈現(xiàn)上行趨勢(shì)。

生意社分析師認(rèn)為,在新冠疫苗接種陸續(xù)推動(dòng)下,短期國(guó)際金融市場(chǎng)積極向好。棉花量減需增、紡織訂單回暖對(duì)棉價(jià)上漲提供基本支撐,另一方面考慮紡企年底適當(dāng)補(bǔ)庫(kù),棉價(jià)短期易漲難跌。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)