生意社:棉價止漲盤整 紗價蓄勢待發

?

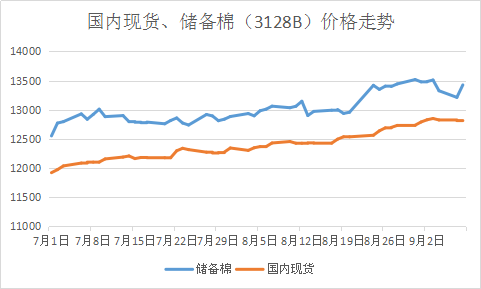

據生意社數據統計顯示,截止9月8日,國內皮棉現貨市場均價報12822元/噸,較9月初價格上漲34元/噸,漲幅0.27%;同比去年下跌1.22%。7月以來,國內棉價保持緩慢上漲的態勢,儲備棉成交持續火熱,成交價也在被抬高,現貨水漲船高。但下游紗廠的經營狀況卻不容樂觀,紗棉價差不斷縮小,利潤被擠壓,棉紗蓄勢待漲。

從圖中可以看出,儲備棉成交均價呈現上行趨勢,成交氛圍有所回升,價格區間約在12500-13500元/噸,期間多在13000元/噸附近震蕩。8月下旬開始第二階段的上漲,漲至13500元/噸附近,但新棉上市在即,美元指數上漲,進口棉滑準配額的介入,國際棉價下跌,預計價格回落。國內現貨在儲備棉指導下,美棉持續炒漲的助推下,現貨緩慢上行,逐漸逼近13000元/噸。

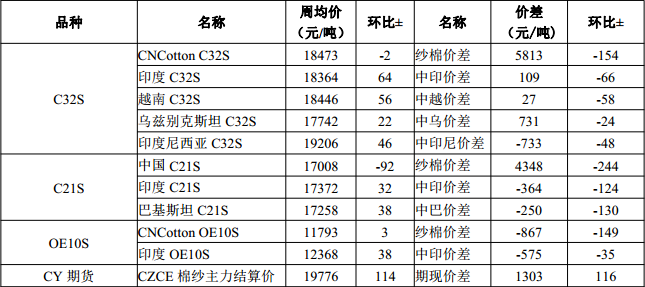

隨著國際棉價的上調,進口紗報價出現回暖跡象。紗棉價差繼續縮減,棉紗利潤繼續被擠壓,因此國內紗廠也多持價,表示近期可能抬高售價,暫時還在觀望階段。另一方面,根據市場調查顯示,高支數紗線有較大幅度的調漲,且在短期在“金九銀十”內銷訂單恢復、外貿消費階段性釋放的利好推動下,并未增加出貨的負擔。從棉紡織、服裝企業反饋來看,2020年下半年整個行業面臨的困難依然比較多,中小企業不樂觀甚至悲觀情緒仍比較濃,減產停機現象并沒有明顯好轉,訂單是否能夠跟生產計劃還有待見證。

生意社分析師認為,近期棉花與金融市場關系密切,美棉更是與股市連體,成為期棉的風險標。雖然進口棉滑準配額發放,市場預期中國對于美棉的需求將有所增加,對ICE期棉形成有力支撐,可事實證明天氣炒作超前消化掉了利好刺激,在供應充足,消費復蘇緩慢的背景下,資本接手了目前棉市漲跌。儲備棉輪出成交率達100%,可以看做是現貨成交的參考指標。下游部分訂單支撐較強,高品質棉挺價較強,但期棉受挫,預計現貨近期回落。

浙公網安備 33010002000024號

浙公網安備 33010002000024號