生意社:光伏中下游價格松動 硅料已是強弩之末?

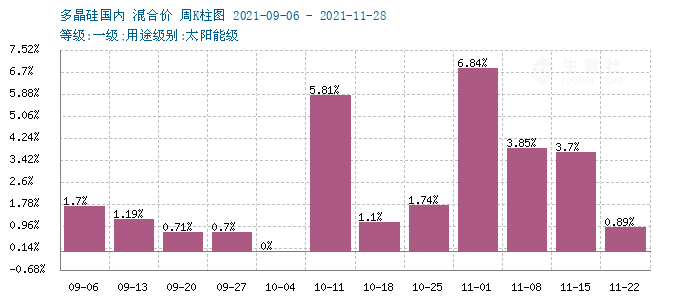

本月,國內多晶硅行情上漲,據生意社監測,多晶硅月漲幅在20.0%。中上旬市場漲幅偏強,下旬受下游價格回落影響,市場止漲企穩為主。多晶硅價格持續高位運行主要基于市場供應仍偏緊張,但中下游表現欠佳,硅片價格松動,電池片和組件相繼回落限制了硅料上漲步伐。目前多晶硅料價格區間在17-21萬元/噸區間,單晶料價格區間在26.5-27.5萬元/噸區間。

供應方面,本月國內多晶硅廠家開工率維持較高水平,繼10月份檢修裝置偏多,貨源緊缺以來,11月大部分檢修裝置均已開工,截止月末,僅有一家裝置檢修,開工率水平保持高位。市場供應量平穩為主,但受下游硅片企業相對較高的開工率支撐下,硅片采購量不減,硅料需求總量基本維持不變,但拿貨速度將有所放緩,硅料價格仍受支撐。

中間產品方面,硅片價格高位回落。本月M6單晶硅片(166mm/170μm)、M10單晶硅片(182 mm /175μm)跌幅明顯,超7%左右。主因下游采購放緩,廠家庫存高企,硅片廠商排庫降價為主。尤其是中下旬,硅片廠家開工率走低,尤其是獨立硅片企業開工率降至六成甚至以下。硅料的堅挺主要還是源于硅料和硅片一體化企業的變相挺價。

產業鏈下游方面:終端需求表現一般,裝機率走低,影響到電池片和組件采購放緩,但硅片價格走低給下游減輕了一定壓力,電池片連同組件價格也有下滑。多晶電池方面,上游成本高企背景下,下游需求受高價格影響而壓縮,產品交易不旺,目前海內外主流價格明顯下滑。組件小幅走低,尤其是大尺寸,本月大部分組件企業以執行前期訂單為主,主流企業的報價持穩,部分搶單頻頻報出低價。

需求方面,因北方寒冬開啟,市場進入傳統淡季,氣候原因導致裝機率出現下降。海外市場表現較好,尤其是下旬,海外公布了關稅下調的政策,對出口形成一定利好,但后期仍有待繼續觀察。

后市預測,生意社多晶硅分析師認為,目前,光伏中下游從硅片到電池片、組件均出現價格滑坡,尤其是硅片,此前一直堅挺,但臨近月末兩周市場明顯轉向,價格持續走低。但硅料依然表現出較強態勢,主因是供應的相對緊張,但市場也已經出現見頂跡象,隨著年底部分新建裝置產能投產,產量提升可能會引發硅料價格回調。

浙公網安備 33010002000024號

浙公網安備 33010002000024號