生意社:光伏中下游價(jià)格松動(dòng) 源頭硅料止?jié)q見頂

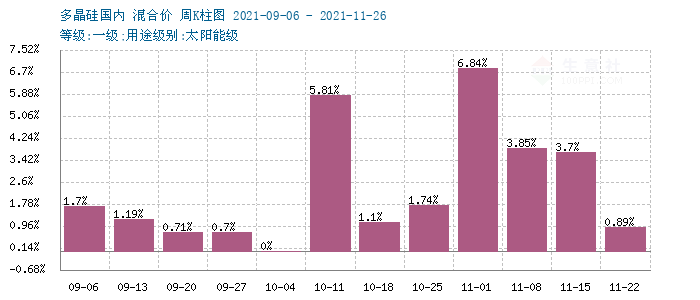

本周(11.22-26),國內(nèi)多晶硅行情持穩(wěn),據(jù)生意社監(jiān)測,多晶硅周漲幅在0.89%。報(bào)價(jià)漲幅持續(xù)放緩為主,市場反映國內(nèi)貨源價(jià)穩(wěn),進(jìn)口貨源小幅上行。基于市場供應(yīng)仍偏緊張,而中下游表現(xiàn)偏淡為主。目前多晶硅料價(jià)格區(qū)間在17-21萬元/噸區(qū)間,單晶料價(jià)格區(qū)間在26.5-27.5萬元/噸區(qū)間。

供應(yīng)方面,本周硅料企業(yè)交投不旺,多維持前期訂單,新單、散單不多。國內(nèi)多晶硅廠家開工率維持上周水平,目前仍有一家裝置檢修,開工率水平保持高位。市場供應(yīng)量平穩(wěn)為主,但受下游硅片企業(yè)相對較高的開工率支撐下,硅片采購量不減,硅料需求總量基本維持不變,但拿貨速度將有所放緩,硅料價(jià)格仍受支撐。

中間產(chǎn)品方面,硅片價(jià)格高位回落。本周M6單晶硅片(166mm/170μm)、M10單晶硅片(182 mm /175μm)跌幅明顯,均在5%左右。主因是庫存增加明顯,硅片廠商排庫降價(jià)為主。硅片廠家開工率走低,尤其是獨(dú)立硅片企業(yè)開工率降至六成甚至以下。硅料的堅(jiān)挺主要還是源于硅料和硅片一體化企業(yè)的挺價(jià)。

終端方面:終端仍表現(xiàn)乏力,電池片和組件采購放緩,但硅片價(jià)格走低給下游減輕了一定壓力,電池片連同組件價(jià)格走跌。多晶電池方面,上游成本高企背景下,需求度相對乏力,產(chǎn)品交易承壓,目前海內(nèi)外主流價(jià)格明顯下滑。組件小幅走低,尤其是大尺寸,本周大部分組件企業(yè)以執(zhí)行前期訂單為主,主流企業(yè)的報(bào)價(jià)持穩(wěn),部分搶單略有松動(dòng)。

需求方面,因北方寒冬開啟,進(jìn)入傳統(tǒng)淡季,氣候原因?qū)е卵b機(jī)率出現(xiàn)下降。海外市場短期利好,近期海外公布了關(guān)稅下調(diào)的政策,對出口形成一定利好,但后期仍有待繼續(xù)觀察。

后市預(yù)測,生意社多晶硅分析師認(rèn)為,短期來看,光伏中下游從硅片到電池片、組件均出現(xiàn)價(jià)格松動(dòng),尤其是硅片,此前一直堅(jiān)挺,但近兩周市場明顯轉(zhuǎn)向。硅料的堅(jiān)挺也主要來自供應(yīng)的相對緊張,但市場也已經(jīng)出現(xiàn)見頂跡象,不排除后期價(jià)格高位回落的可能。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號