生意社:高成本或迎來需求反噬 硅料行情能否持續高漲?

據生意社監測,9月國內硅料市場趨勢性上漲,多晶硅延續了上個月的漲勢,截止9月29日,多晶硅價格月漲幅在6.75 %。目前多晶硅料價格區間在110000-140000元/噸,單晶料致密料成交區間在21.5萬元/噸上下。

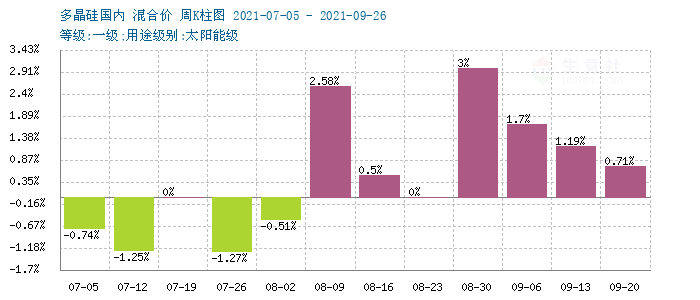

從生意社監測的多晶硅周柱狀圖上看出,多晶硅近7周連續上行,大體走勢呈現漲幅放緩格局。

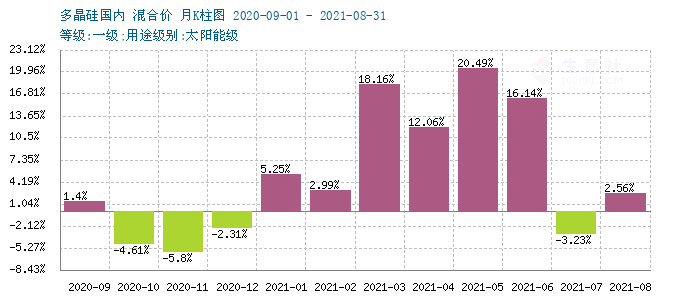

從生意社監測的多晶硅月柱狀圖上看出,多晶硅繼7月份小幅回調后,再次開啟上升通道,但較之上半年走勢明顯放緩。

供應端來看:本月,多晶硅供應保持偏緊格局,在產企業大部分裝置運行正常,本月中下旬企業裝置檢修導致供應量減。據統計有兩家企業裝置檢修或降負荷開工,影響了一部分產量,尤其是中下旬市場供應下降令硅料市場仍處于溫和上行區間。企業端來看,硅料大廠11月訂單陸續簽訂,部分大廠簽訂完畢,走量正常。

另外,成本面來看,各地環保限產、能耗雙控的背景下,上游原料工業硅粉價格持續高漲,多晶硅隨著成本高企價格自然易漲難跌。

產業鏈中間環節硅片來看,上旬市場上漲乏力,但由于硅料緊缺,價格溫和爬升,時隔兩周,9月14日、18日隆基股份和中環再次上調硅片報價后,硅片價格也行至高位,月底市場逐漸企穩。限電因素對硅片生產影響明顯,尤其是對對長晶、切片產能的影響要大于下游電池生產,所以硅片供應更顯緊張,價格聯動上漲。

需求端方面,9月終端采購表現一般,除剛需外,市場采購意愿進一步放低。受上游原料硅料及硅片價格連續上行,上游拉高持續推升了電池片和組件的價格,一定程度上也開始影響終端需求,電池廠家也面臨成本保衛戰,下旬電池廠家陸續放緩硅片采購進度,以保證自身經營成本和利潤率。組件也受能耗雙控影響,成本持續推升,輔料成本高企,上游EVA原料持續緊缺和價格飆升,據生意社監測,本月EVA漲幅近40%。(見上圖)累及下游組件工廠削減代工量以保成本。

生意社認為,目前光伏產業鏈持續高位運行,源頭端:硅料、硅片價格不斷創新高,但產業鏈也明顯呈現頭重腳輕的尷尬窘境,上游成本高企,下游利潤受擠壓明顯,電池和組件廠商苦不堪言,高價格反噬需求,預計后期不排除收縮的可能,也會很大程度上影響硅料和硅片的高漲行情,預計市場漲幅會繼續放緩,但考慮到目前市場供應端仍緊缺,也難看到回調的希望,高位盤整為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號