生意社:供應(yīng)緊缺令多晶硅維持漲勢 但預(yù)期終端有降溫隱憂

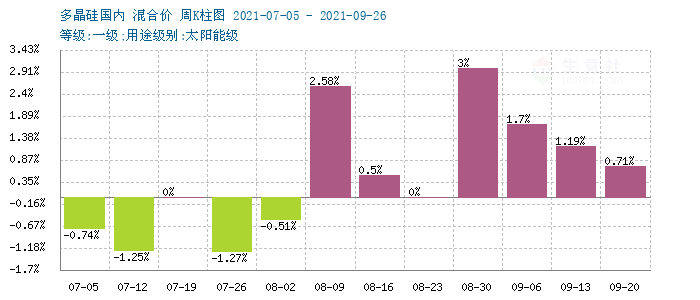

據(jù)生意社監(jiān)測,本周(9.20-26)國內(nèi)多晶硅行情小幅上行,較之月初,漲勢略放緩為主,截止9月26日,多晶硅價格漲幅在0.71 %。目前多晶硅料價格區(qū)間在108000-140000元/噸,單晶料致密料成交區(qū)間在21.2-21.7萬元/噸。

從生意社監(jiān)測的多晶硅周柱狀圖上看出,多晶硅近7周連續(xù)上行,大體走勢呈現(xiàn)漲幅放緩格局。

供應(yīng)端來看:本周,多晶硅供應(yīng)減量,在產(chǎn)企業(yè)大部分裝置運行正常,本周有兩家企業(yè)裝置檢修或降負荷開工,影響了一部分產(chǎn)量,市場供應(yīng)偏緊令硅料市場仍處于溫和上行區(qū)間。硅料大廠11月訂單陸續(xù)簽訂,部分大廠簽訂完畢。另外,成本面來看,各地環(huán)保限產(chǎn)、能耗雙控的背景下,上游原料工業(yè)硅粉價格持續(xù)高漲,多晶硅隨著成本高企價格延續(xù)漲勢。

產(chǎn)業(yè)鏈中間環(huán)節(jié)硅片來看,9月14日、18日隆基股份和中環(huán)紛紛上調(diào)硅片報價后,硅片價格也行至高位,本周企業(yè)價格持穩(wěn)為主。限電因素對硅片生產(chǎn)影響明顯,尤其是對對長晶、切片產(chǎn)能的影響要大于下游電池生產(chǎn),所以硅片供應(yīng)更顯緊張,價格自然水漲船高。

需求端方面,終端電池及組件來看,受上游原料硅料及硅片價格連續(xù)上行,上游拉高持續(xù)推升了電池片和組件的價格,一定程度上也開始影響終端需求,電池廠家也面臨成本保衛(wèi)戰(zhàn),預(yù)計近期廠家會陸續(xù)放緩硅片采購進度,以保證自身經(jīng)營成本和利潤率。組件也受能耗雙控影響,成本持續(xù)推升,輔料成本高企,上游EVA原料持續(xù)緊缺和價格飆升,累及下游組件工廠削減代工量以保成本。

生意社認為,目前光伏產(chǎn)業(yè)鏈持續(xù)高位運行,價格不斷上移,而且產(chǎn)業(yè)鏈也明顯呈現(xiàn)頭重腳輕的現(xiàn)象,上游漲幅明顯,下游漲勢緩慢,在成本不斷拉高的情況下,下游電池和組件苦不堪言,預(yù)計近期上游硅料和硅片仍受供應(yīng)短缺而維持高位,但隨著需求收縮,價格也難以為繼,上漲或空間有限。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號