生意社:宏觀利好疊加供需雙弱 本周鋅價連漲

本周鋅價連漲

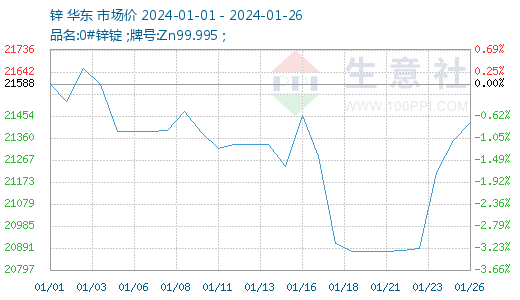

據生意社商品行情分析系統,截止1月26日,鋅價21426元/噸,較1月19日鋅價20876元/噸上漲,漲幅2.63%;較1月1日鋅價21588元/噸下跌,跌幅0.75%。宏觀利好疊加庫存下降,本周鋅價連漲。

宏觀利好

宏觀調控助力經濟回升:國常會明確,加大中長期資金入市力度,著力穩市場、穩信心!國務院總理強調,要扎實做好今年經濟社會發展各項工作。更好發揮宏觀調控作用,積極的財政政策要適度加力、提質增效,穩健的貨幣政策要靈活適度、精準有效,增強宏觀政策取向一致性,切實鞏固和增強經濟回升向好態勢。我國加大宏觀調控力度,助力國內經濟回升,對有色板塊利好,有色金屬齊漲。利好刺激本周鋅價連漲。

海外宏觀經濟利好:美國1月Markit制造業PMI擴張,美元指數快速回落,歐元區衰退擔憂緩解,1月制造業超預期回暖。美國四季度實際GDP初值增長3.3%高于預期,歐洲經濟回暖超預期,宏觀經濟利好,對有色板塊上漲支撐,鋅價上漲支撐加大。

供給減弱

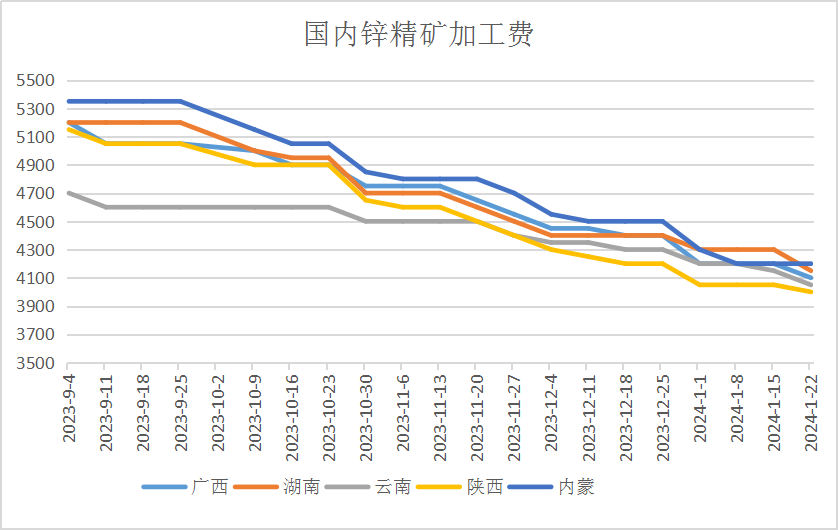

鋅精礦加工費持續下降,已跌至2022年10月以來新低;鋅市場礦端供應緊張的情況持續,且臨近春節,冶煉廠依舊處于一季度儲備原料的階段,冶煉廠采購相對積極。礦端偏緊對鋅價提供成本支撐。冶煉廠利潤處于倒掛狀態,部分冶煉廠出現檢修減產的情況。鋅市供給預期減少。

1月以來,LME鋅庫存穩定去庫,1月25日,LME鋅庫存下降2100噸,LME鋅庫存193475噸,創兩個月來庫存新低。本周上海期貨市場滬鋅庫存再降,1月26日,期貨滬鋅庫存3821噸,本周下降1354噸,滬鋅本周庫存合計22647噸,小漲45噸。總體LME鋅庫存與滬鋅庫存均處低位,鋅市供給不足。

需求減弱

臨近年關,下游各板塊陸續進入放假階段,上周鍍鋅板塊開工率下滑明顯,周開工率下降2.76%;多數壓鑄鋅合金企業將陸續于1月下旬開始減停產線,進行檢修放假;氧化鋅板塊上周其下游各個板塊訂單增減互現,整體開工也維持弱勢運行,本周隨著氧化鋅企業陸續放假,企業開工率繼續下滑。隨著春節臨近,下游開工下滑明顯,下游消費疲軟,鋅價利空。

后市預測

生意社數據分析師認為:近期國內外宏觀利好不斷,經濟回暖預期加速,疊加鋅市供需雙弱,鋅市近期上漲支撐加大,但受限于需求不佳,鋅價上漲空間有限,后市鋅價或震蕩盤整。

相關的上市公司:中金嶺南(000060)、馳宏鋅鍺(600497)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號