生意社:供應(yīng)偏緊 鉛價(jià)上行(5.1-5.10)

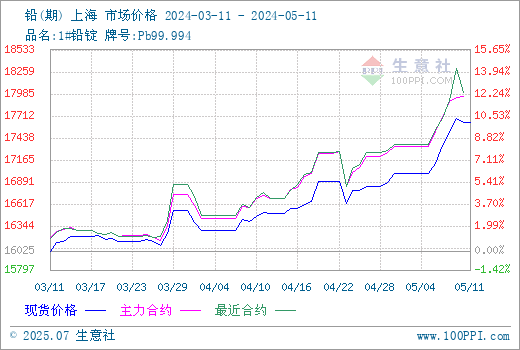

本周鉛市(5.1-5.10)整體上行,國(guó)內(nèi)市場(chǎng)均價(jià)上周在16980元/噸,本周在17610元/噸,漲3.71%。

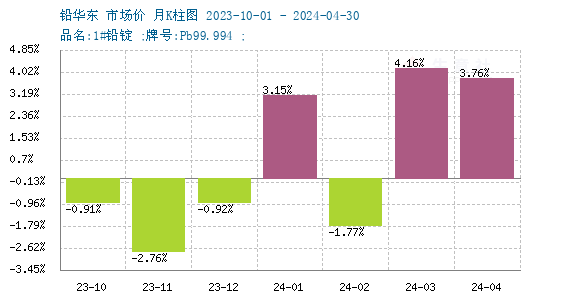

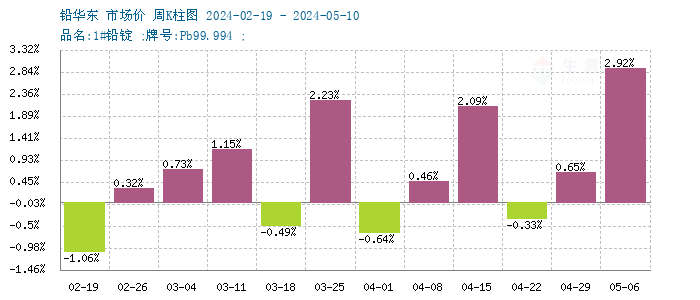

商品價(jià)格K柱圖,運(yùn)用價(jià)格走勢(shì)K線的理念,以柱狀圖形式,反映每周或者每月的價(jià)格漲跌變化,投資者可以根據(jù)K柱圖的變化,來(lái)進(jìn)行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度,近期市場(chǎng)走勢(shì)整體穩(wěn)中偏強(qiáng),鉛錠市場(chǎng)近期漲多跌少。

宏觀:周四美國(guó)就業(yè)數(shù)據(jù)出爐,數(shù)據(jù)明顯疲軟增強(qiáng)了市場(chǎng)對(duì)美聯(lián)儲(chǔ)降息的預(yù)期。降息前景導(dǎo)致美元匯率下跌,工業(yè)品集體反彈,有色市場(chǎng)明顯升溫。美元貶值通常會(huì)導(dǎo)致大宗商品價(jià)格上升,因?yàn)檫@會(huì)降低非美元貨幣持有者的購(gòu)買成本。

供應(yīng): 礦端供應(yīng)依舊偏緊,原生鉛企業(yè)開工偏低;再生鉛企業(yè)原料采購(gòu)困難,開工率下滑,再生鉛供應(yīng)偏緊。綜合來(lái)看受原料供應(yīng)影響鉛錠供應(yīng)預(yù)期偏緊。

需求:5月為蓄電池企業(yè)的季節(jié)性淡季,電池企業(yè)仍以積極消化現(xiàn)有庫(kù)存為主,受原料價(jià)格高漲影響,電池企業(yè)目前成本壓力較大,開工偏低。

后市展望:整體來(lái)看目前宏觀市場(chǎng)氣氛偏暖,鉛錠市場(chǎng)預(yù)期供應(yīng)偏緊,下游雖處于行業(yè)淡季,但廢舊電池報(bào)廢減少,也加劇了再生鉛企業(yè)的原料供應(yīng)偏緊問(wèn)題。在供應(yīng)偏緊提振下鉛價(jià)短期內(nèi)仍將保持偏強(qiáng)運(yùn)行。

行業(yè)數(shù)據(jù):

5月10日基本金屬指數(shù)為1315點(diǎn),較昨日上升了6點(diǎn),較周期內(nèi)最高點(diǎn)1616點(diǎn)(2022-03-09)下降了18.63%,較2015年11月24日最低點(diǎn)642點(diǎn)上漲了104.83%。(注:周期指2011-12-01至今) 。

5月10日有色指數(shù)為1212點(diǎn),較昨日上升了8點(diǎn),較周期內(nèi)最高點(diǎn)1538點(diǎn)(2021-10-18)下降了21.20%,較2015年11月24日最低點(diǎn)607點(diǎn)上漲了99.67%。(注:周期指2011-12-01至今)。

據(jù)生意社價(jià)格監(jiān)測(cè),2024年第19周(5.6-5.10)大宗商品價(jià)格漲跌榜中有色板塊環(huán)比上升的商品共15種,漲幅前3的商品分別為白銀(4.61%)、銻(3.50%)、氧化鋁(3.33%)。 環(huán)比下降的商品共有3種,跌幅前3的產(chǎn)品分別為鈦精礦(-1.30%)、銅(-1.17%)、鎳(-0.43%)。 本周均漲跌幅為0.94%。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)