生意社:供需利好 4月錫價強勢上行

據生意社商品行情分析系統:2024年4月1日至22日,華東地區1#錫錠市場連續上漲, 1日市場價格為224960元/噸,22日市場價格為281310元/噸,4月累計上漲25.05%,其中22日單日上漲6.31%。

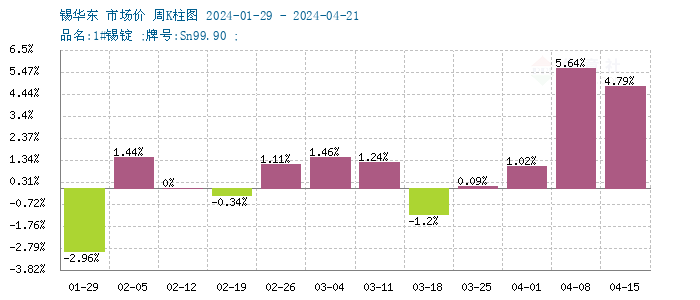

錫市場連續四周上漲

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。 從生意社周度K柱圖可以看出進入4月以來錫錠市場連續四周上漲。

供應:緬甸禁礦疊加印尼延長審批 錫供應偏緊

錫礦方面:2023年8月起緬甸佤邦暫停所有礦產資源的開采活動,24年4月佤邦再次重申禁采令,對禁采錫礦的態度表現強勢。佤邦地區錫礦產量占緬甸全國產量的95%左右,而緬甸又是我國錫礦進口的第一來源國,佤邦禁令的重申再次引發市場對未來錫礦供應的擔憂。

精練錫方面:從2024年開始印度尼西亞的采礦許可證有效期延長至三年,以提高采礦配額的簽發效率,使現有企業的審批過程變長,受此影響進入24年后印度尼西亞精練錫出口量大幅下滑,24年1月出口量0.4噸,同比下滑99%;2月出口量55噸,同比下滑53%。而我國精練錫的主要進口來源國就是印尼,占比約70%,此政策實施后對國內及國際市場均有較大影響。

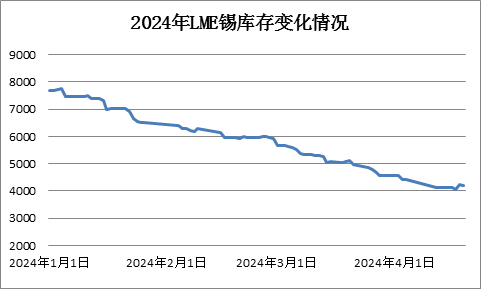

LME錫庫存

據倫敦金屬交易所(LME)公布的數據顯示,截止4月22日LME錫庫存量在4190噸,較年初的7685噸,下降了約45.5%。在24年LME錫庫存連續去庫支撐下,倫錫4月持續上漲。

需求:一季度終端需求好轉

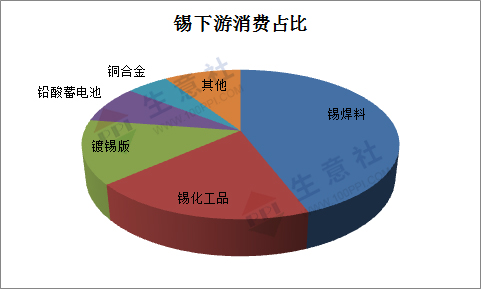

目前在中國錫的主要應用領域就是電子行業,在精煉錫金屬的下游消費結構中,主要包括焊料、錫化工、鍍錫板等。其中焊料占比高達48%,然后是錫化工占比16%、鍍錫板占比12%,三者合計占比約76%。ITA稱全球近50%的錫需求來自電子電路板的焊接,因此電子行業的發展包括新能源行業的發展對錫的影響較大。而錫在下游實際應用中,整體占比較小,因此下游對高價接受力比較強,這也是促成錫價能夠一路走高的一個因素。

國家統計局公布的最新數據顯示,僅24年3月份,全國集成電路產量就增長了28.4%,達到362億顆,創歷史新高。后期隨著國家對于新能源車、光伏、大數據領域的投入增加,國內市場對于錫焊料的需求也會穩步增加,這對于錫產業鏈的需求來看無疑是個利好因素。

后市展望:

供應端錫原料供應存縮緊預期。需求端24年一季度電子行業復蘇,光伏、人工智能等行業發展較好,極大的推動了錫終端消費領域的增長。而LME錫庫存24年持續下滑,也為錫價上漲提供了支撐。但隨著近期市場價格一路上行,現貨市場交易整體偏淡,下游企業多持觀望態度,多數企業僅維持剛需采購少量錫錠,現貨市場交投冷清,下游接貨動力不足。22日夜盤有色內外盤期貨市場全線下跌,受此影響倫錫跌3.6%、滬錫跌2.52%。此前有色金屬連續上漲,多數商品普遍刷新了階段性的高位,繼續上行動力不足, 23日早盤開盤滬錫跌超2%,23日現貨錫市場價格將跟隨下行,可能會帶動部分現貨市場的詢盤積極性。長期來看LME錫庫存仍在繼續下降,海外市場仍存上行空間,近期錫仍將跟隨大盤波動,保持寬幅震蕩走勢,后市重點關注宏觀面消息對大盤的影響。

浙公網安備 33010002000024號

浙公網安備 33010002000024號