生意社:需求端存利好預(yù)期 2024年錫價(jià)有上行空間

2023年華東地區(qū)現(xiàn)貨錫錠市場(chǎng)保持寬幅震蕩走勢(shì),分時(shí)段來(lái)看上半年先漲后跌再漲,下半年先漲后跌。2023年初的價(jià)格在208160元/噸,年末價(jià)格在211160元/噸,年度上漲1.44%。其中年內(nèi)最高點(diǎn)出現(xiàn)在8月3日的230510元/噸,最低點(diǎn)出現(xiàn)在187010元/噸,年內(nèi)最大振幅在23.26%。

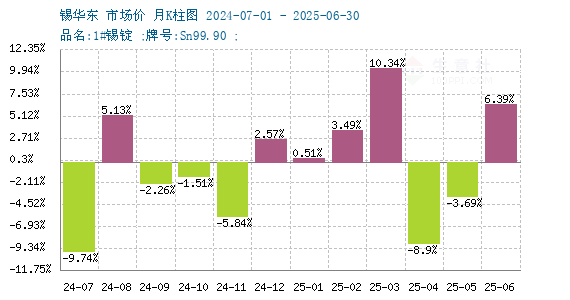

商品價(jià)格K柱圖,運(yùn)用價(jià)格走勢(shì)K線(xiàn)的理念,以柱狀圖形式,反映每周或者每月的價(jià)格漲跌變化,投資者可以根據(jù)K柱圖的變化,來(lái)進(jìn)行買(mǎi)賣(mài)投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。2023年錫市場(chǎng)的月度K柱圖,2023年錫錠市場(chǎng)共7個(gè)月上漲,5個(gè)月下跌,單月漲幅最大是1月,漲13.14%。單月跌幅最大是2月,跌11.35%,整體來(lái)看錫錠市場(chǎng)2024年走勢(shì)偏震蕩,月度波動(dòng)幅度在5%以下的月份占據(jù)7個(gè)月。

回顧2023:

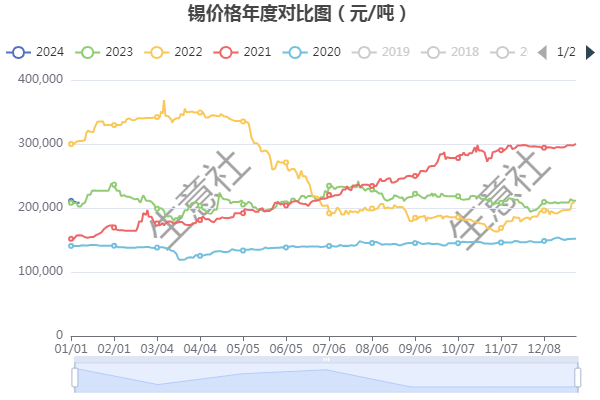

2020年-2023年錫錠市場(chǎng)期現(xiàn)走勢(shì)圖可以明顯看出2020年后錫價(jià)連續(xù)上行,在2022年3月9日達(dá)到頂點(diǎn)后一路寬幅下跌,在進(jìn)入2023年后保持區(qū)間震蕩走勢(shì)。

一季度錫價(jià)波動(dòng)頻繁,年內(nèi)最大漲跌幅均出現(xiàn)在一季度,1月美元持續(xù)下跌利好金屬市場(chǎng),疊加22年底礦端供應(yīng)偏緊影響錫價(jià)上行,2月受瑞士信貸影響宏觀走勢(shì)偏弱,金屬市場(chǎng)承壓,錫價(jià)持續(xù)下跌。

二季度整體上行,4月中緬甸佤邦禁礦消息出臺(tái)后帶動(dòng)市場(chǎng)情緒升溫,下游消費(fèi)旺季雙重利好影響下推動(dòng)錫價(jià)上行。

三季度先漲后跌7月國(guó)內(nèi)外宏觀利好較多疊加臨近禁礦節(jié)點(diǎn)7月大漲7.58%,進(jìn)入8月后利多消息消化完畢,基本面再次回歸偏弱格局,市場(chǎng)回落5.04%。

四季度受美聯(lián)儲(chǔ)加息影響,金屬市場(chǎng)普遍承壓,10月、11月滬錫承壓下跌,進(jìn)入12月后美聯(lián)儲(chǔ)釋放貨幣寬松信號(hào)疊加下游積極備貨錫錠社會(huì)庫(kù)存偏低帶動(dòng)滬錫月漲7.35%收尾。

展望2024:

緬甸禁礦 錫礦供應(yīng)偏緊

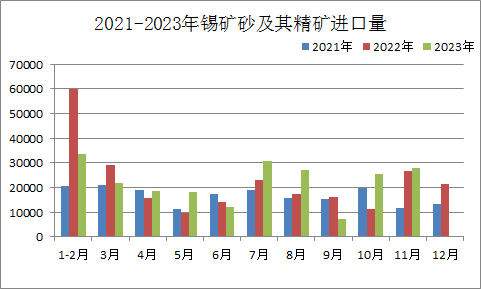

2023年錫礦供應(yīng)再次進(jìn)入偏緊的狀態(tài),主要受緬甸佤邦禁礦影響。目前緬甸是中國(guó)錫礦進(jìn)口最大的來(lái)源國(guó),據(jù)海關(guān)數(shù)據(jù)顯示截止2023年11月,中國(guó)累計(jì)進(jìn)口錫礦沙及其精礦23.25萬(wàn)實(shí)物噸(折合61215金屬?lài)崳渲袕木挼檫M(jìn)口錫礦的占比達(dá)72.01%。23年4月佤邦中央經(jīng)濟(jì)計(jì)劃委員會(huì)發(fā)布了一份通知,為了保護(hù)佤邦的礦產(chǎn)資源,從2023年8月1日起,所有的礦山勘探、開(kāi)采、加工等作業(yè)都要停止。對(duì)國(guó)內(nèi)進(jìn)口帶來(lái)一定影響。進(jìn)入10月后緬甸地區(qū)再次進(jìn)入新一輪動(dòng)蕩局勢(shì),市場(chǎng)普遍認(rèn)為這對(duì)2024年1-2季度的錫礦進(jìn)口情況仍將有一定影響,因此我們預(yù)計(jì)錫礦供應(yīng)緊張的局面在短期內(nèi)難有較大改變。

下游需求預(yù)期好轉(zhuǎn)

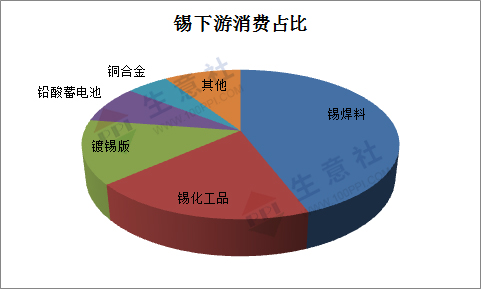

目前在中國(guó)錫的主要應(yīng)用領(lǐng)域就是電子行業(yè),在精煉錫金屬的下游消費(fèi)結(jié)構(gòu)中,錫下游消費(fèi)主要包括焊料、錫化工、馬口鐵(鍍錫板)等。其中焊料占比高達(dá)48%,然后是錫化工占比16%、鍍錫板占比12%,三者合計(jì)占比約76%。ITA稱(chēng)全球近50%的錫需求來(lái)自電子電路板的焊接,因此電子行業(yè)的發(fā)展包括新能源行業(yè)的發(fā)展對(duì)錫的影響較大。

據(jù)工信部最新數(shù)據(jù)顯示2023年1—11月份,中國(guó)集成電路產(chǎn)量3114億塊,同比增長(zhǎng)3.7%。據(jù)SIA最新數(shù)據(jù)顯示,11月全球集成電路產(chǎn)量約1048億塊,同比增長(zhǎng)19.1%。中國(guó)產(chǎn)量達(dá)335億塊,同比增長(zhǎng)27.9%,23年集成電路產(chǎn)量持續(xù)回升,并且中國(guó)的需求表現(xiàn)明顯高于國(guó)外。后期隨著國(guó)家對(duì)于新能源車(chē)、光伏、大數(shù)據(jù)領(lǐng)域的投入增加,國(guó)內(nèi)市場(chǎng)對(duì)于錫焊料的需求也會(huì)穩(wěn)步增加,這對(duì)于錫產(chǎn)業(yè)鏈的需求來(lái)看無(wú)疑是個(gè)利好因素,我們預(yù)計(jì)2024年全球市場(chǎng)對(duì)錫需求將逐步增加。

后市展望:

錫市場(chǎng)在此前連續(xù)兩年的大起大落之后,目前市場(chǎng)價(jià)格已經(jīng)回歸比較正常的區(qū)間,這在2023年的走勢(shì)圖上就有明顯的體現(xiàn),預(yù)計(jì)24年內(nèi)波動(dòng)范圍也不會(huì)太大。宏觀層面來(lái)看隨著美聯(lián)儲(chǔ)加息告一段落,美元整體維持高位運(yùn)行,金屬市場(chǎng)依舊承壓。而國(guó)內(nèi)市場(chǎng)來(lái)看經(jīng)濟(jì)運(yùn)行總體回升向好,中國(guó)經(jīng)濟(jì)仍然是全球增長(zhǎng)最大引擎,宏觀面利好仍存。基本面來(lái)看錫礦供應(yīng)偏緊的因素經(jīng)過(guò)長(zhǎng)期的市場(chǎng)消化目前對(duì)市場(chǎng)影響偏小。需求方面國(guó)內(nèi)半導(dǎo)體、新能源汽車(chē)、光伏等行業(yè)都是目前中國(guó)乃至全球經(jīng)濟(jì)發(fā)展的重要驅(qū)動(dòng)力,它們的穩(wěn)步增長(zhǎng)或?qū)⒊掷m(xù)帶動(dòng)錫下游消費(fèi)市場(chǎng)的回升,在需求利好支撐下預(yù)計(jì)2024年錫價(jià)有上行空間。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)