生意社:供應寬松 2022年鉛錠市場寬幅震蕩

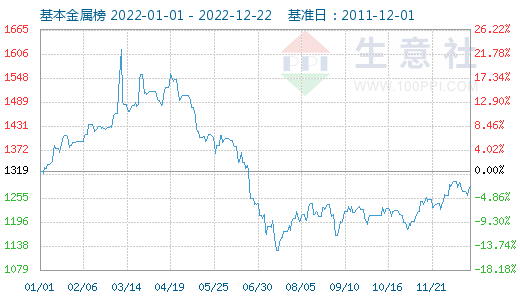

2021年華東地區(qū)1#鉛錠市場,年初均價在14862.5元/噸,年末均價15256.25元/噸,年漲2.65%。年內最低位出現(xiàn)在7月15日14630元/噸,年內最高位出現(xiàn)在11月16日15670,最大振幅7.11%,全年偏震蕩運行。整體走勢分為兩個階段:上半年高位震蕩,下半年低位震蕩后上漲。

?

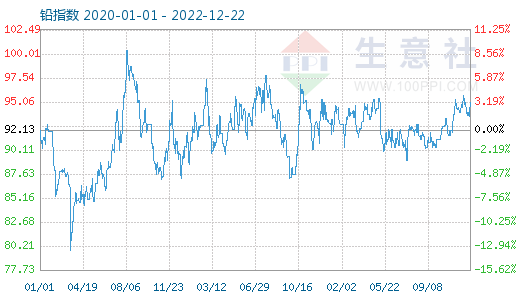

12月21日鉛商品指數(shù)為93.97,較昨日上升了0.43點,較周期內最高點134.01點(2016-11-29)下降了29.88%,較2015年03月19日最低點74.63點上漲了25.91%。(注:周期指2011-09-01至今)。

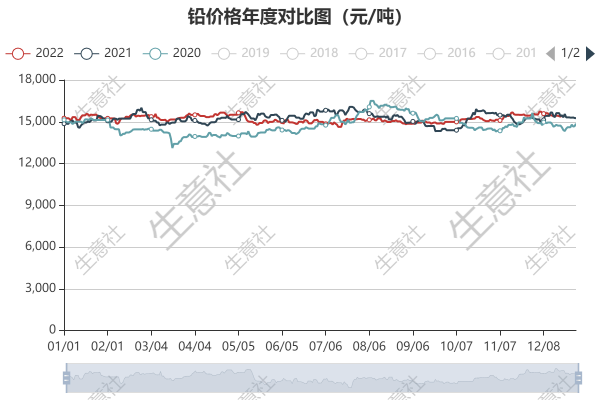

2020-2022年鉛價格走勢圖可以看出,近三年鉛錠價格走勢基本波動不大,整體均保持寬幅震蕩走勢為主,淡旺季區(qū)分也并不是那么明顯,基本都是跟隨大盤波動。造成這種行情的主因是鉛是一種可回收的金屬,而我國再生鉛在近兩年發(fā)展十分迅速,年產量從2018年的220萬噸增長至2021年的366萬噸,因此國內鉛錠整體供應較充足,價格波動區(qū)間有限。

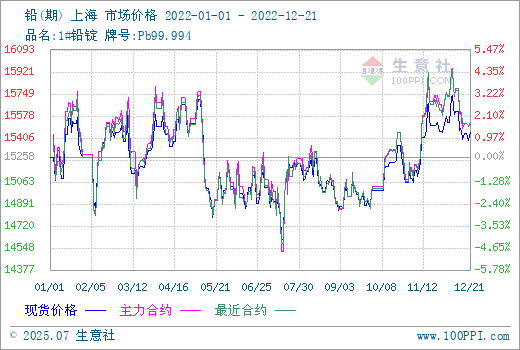

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據(jù)K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。2022全年共3個月下跌,8個月上漲,其中跌幅最大在8月,跌1.78%;漲幅最大在11月,漲3.02%。整體來看,全年波動幅度均較小,整體保持寬幅震蕩走勢。

2022上半年鉛價主要震蕩區(qū)間在14700-15700元/噸,年初受俄周邊地緣因素影響,整個有色金屬板塊波動都比較大,鉛屬于有色當中整體波動較小的商品,走勢基本跟隨大盤波動。隨著緊張情緒緩解,鉛價重回震蕩走勢。進入下半年后隨著下游蓄電池行業(yè)進入行業(yè)旺季,鉛價走勢受自身基本面影響較多,旺季時較其他金屬波動較小,下半年整體震蕩區(qū)間在14800-15600元/噸左右。

上半年鉛價震蕩走勢,年初跟隨大盤波動,整體波動隨較為頻繁,基本面上來看冬春季節(jié)是鉛蓄電池以及鉛錠的傳統(tǒng)季節(jié)性淡季,市場整體表現(xiàn)供需雙弱,節(jié)后復工復產后部分地區(qū)交通運輸情況依舊受阻,比較影響再生鉛的生產和供應。值得注意的是在5月上旬鉛價有一波連續(xù)下滑的行情,主要是跟隨宏觀因素波動,受美聯(lián)儲加息影響,美國數(shù)據(jù)表現(xiàn)較差,美元整體高位運行,有色金屬市場普遍承壓,倫鉛跟隨大盤走勢承壓走低,現(xiàn)貨市場連續(xù)回落。

下半年走勢依舊是跟隨大盤波動為主,隨著天氣轉暖8、9月份,國內鉛消費將進入傳統(tǒng)旺季,市場預期好轉鉛價開始上行,7.8月部分地區(qū)受限電的影響,鉛產量略有下滑,提振市場情緒,鉛價震蕩上行至11月中下旬。隨著天氣轉冷下游旺季結束,鉛價逐步震蕩下行。

影響鉛價的其他因素:

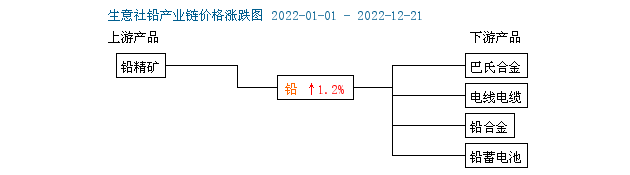

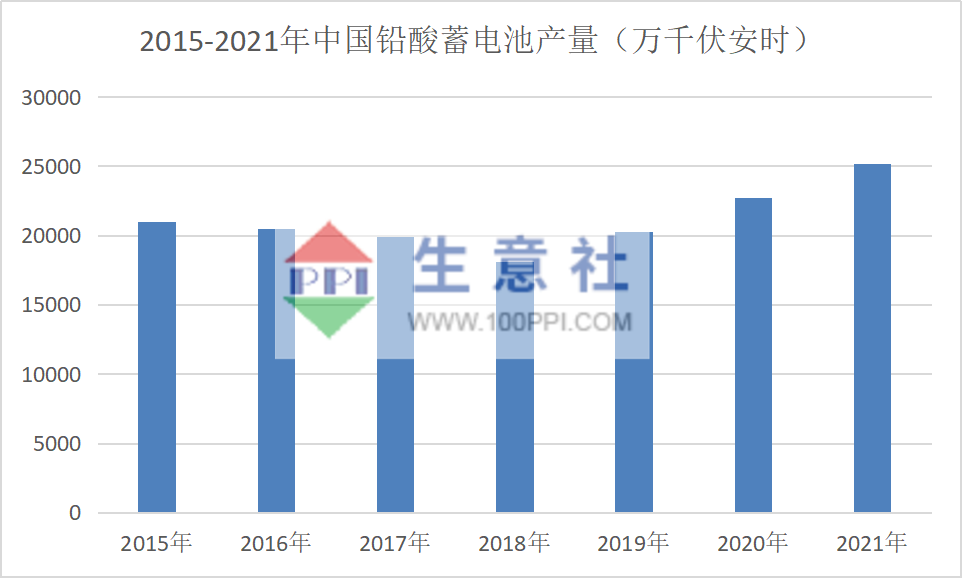

鉛下游應用主要有鉛酸蓄電池,氧化鉛,鉛合金、鉛鹽和電纜等,其中鉛酸蓄電池是鉛消費的最主要的領域,占80%以上。中國是鉛酸蓄電池的生產大國、消費大國和出口大國,因此關注鉛蓄電池的產量等數(shù)據(jù)就可以很好了解鉛的下游需求。2015-2021年中國鉛酸蓄電池的產量逐年上升,2018年跌至最低,此后連續(xù)上漲,且增速較快,這就對國內鉛錠有較好的需求支撐。

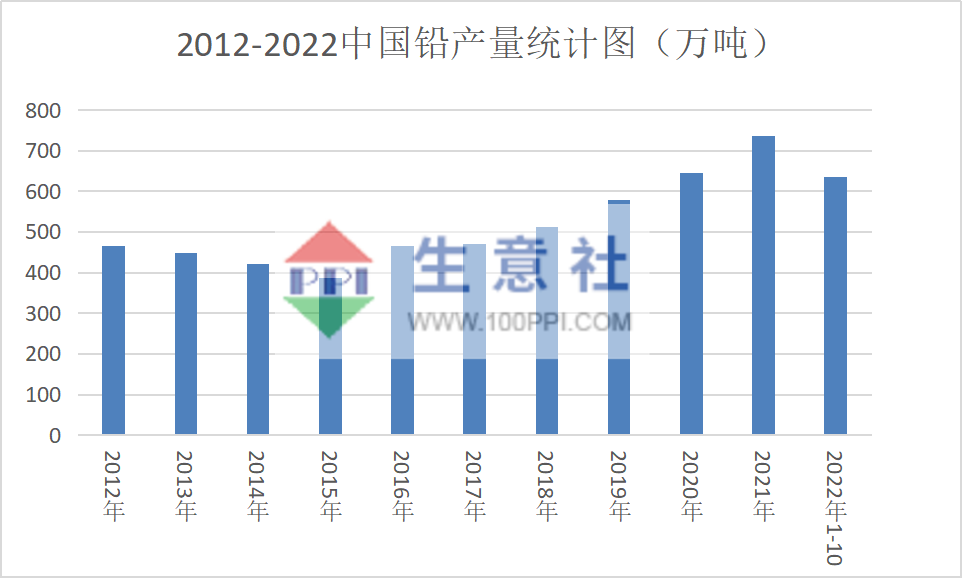

2012至2022年近10年中國鉛產量上升明顯,尤其是自2015年來,鉛產量逐年上漲,國家統(tǒng)計局數(shù)據(jù)顯示1-10月鉛產量累計值635.3萬噸,累計同比增長4.7%。2022年預估鉛總產量將略大于2021年,在740-750萬噸左右,2022年鉛錠供應整體較充足。

世界金屬統(tǒng)計局(WBMS)12月21日公布的最新報告數(shù)據(jù)顯示,2022年1-10月全球鉛市供應短缺12.4萬噸,而2021年全年為短缺9.01萬噸。截至2022年10月底的鉛庫存比2021年底減少4.79萬噸。2022年1-10月,全球精煉鉛產量為1224.22萬噸,較2021年同期增長3.9%。中國的表觀需求估計為635.3萬噸,較2021年同期增加40.8萬噸,約占全球總量的52%。2022年10月份,全球精煉鉛產量為128.28萬噸,需求為128.6萬噸。

后市展望:供應方面目前原生鉛企業(yè)復產停產均有,因此近期開工率變化不大。再生鉛企業(yè)因近期運輸受限地區(qū)較多,開工略有下滑,鉛供應整體較充足。下游需求方面天氣轉冷后,蓄電池生產行業(yè)再次進入季節(jié)性淡季,開工率下滑明顯,對鉛錠需求下滑。綜合來看鉛錠市場進入季節(jié)性淡季,鉛市場表現(xiàn)供需雙弱,短期走勢繼續(xù)跟隨宏觀因素波動,長期來看仍存一定下滑空間。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號