生意社:2021年11月滬錫寬幅震蕩 整體上行

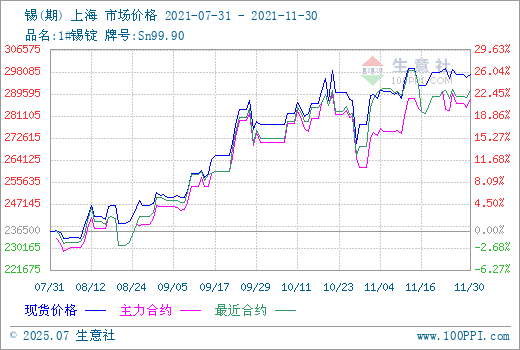

2021年11月國內(nèi)1#錫錠市場價格寬幅震蕩,但整體走勢保持上行。國內(nèi)市場均價月初在287262.50元/噸,月末在296887.50元/噸,月漲3.35%。

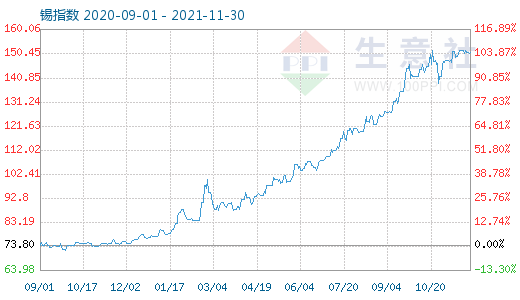

11月29日錫商品指數(shù)為150.79,較昨日下降了0.25點,較周期內(nèi)最高點152.06點(2021-10-21)下降了0.84%,較2015年12月09日最低點42.86點上漲了251.82%。(注:周期指2011-09-01至今)。

11月錫市場歷經(jīng)多次震蕩后,整體行情依舊是上行趨勢。上旬基本面美元指數(shù)上行,基本金屬普遍承壓,11月1日LME錫庫存最新數(shù)據(jù)在680噸,其中巴生港下降285噸,此數(shù)據(jù)為近30年新低,低庫存提振市場,錫價在低庫存支撐下反彈。中旬后進(jìn)入寬幅震蕩走勢,主要受基本面環(huán)保限產(chǎn)、礦端供應(yīng)吃緊等因素影響市場心態(tài),期貨市場款幅波動,帶動現(xiàn)貨市場大幅震蕩。進(jìn)入下旬市場略有降溫,窄幅震蕩為主,月內(nèi)錫市較多,且LME庫存波動明顯,帶動期貨市場跌宕起伏,由此可見庫存、供應(yīng)吃緊依舊是影響錫市波動的主要因素。

供需方面:主產(chǎn)區(qū)江西地區(qū)受環(huán)保因素影響逐漸縮小,企業(yè)逐步復(fù)產(chǎn),近期將有商品進(jìn)入流通。云南地區(qū)局部地區(qū)限產(chǎn),持續(xù)時間較短,對市場影響有限。綜合來看預(yù)計近期國內(nèi)產(chǎn)量將有小幅提升。進(jìn)口方面:緬甸地區(qū)進(jìn)口依舊受阻,勐波口岸依舊封閉,后續(xù)錫礦進(jìn)口預(yù)期仍是下滑,礦端供應(yīng)吃緊的狀況將繼續(xù)持續(xù)。綜合來看目前錫市場利空利好交織,供應(yīng)依舊處于低位。下游需求方面,短期看難有亮點,仍是保持按需采購,需求偏弱。在錫市供需雙弱的大環(huán)境下,預(yù)計錫市仍將保持震蕩走勢為主。

相關(guān)數(shù)據(jù):

世界金屬統(tǒng)計局(WBMS)21日公布的最新數(shù)據(jù)報告顯示:2021年1-9月全球錫市供應(yīng)短缺1,400噸。中國需求利用上海期貨交易所的報告庫存以表觀基準(zhǔn)計算。2021年1-9月全球報告精煉錫產(chǎn)量較去年同期增加2.3萬噸。中國報告產(chǎn)量7月曾降至1.15萬噸,但8月反彈至1.54萬噸,9月估計為1.5萬噸。日本表觀需求量為2.2萬噸,較2020年同期增加43%。中國表觀需求量較去年同期減少1%。2021年1-9月全球錫需求量為29.26萬噸,較去年同期增加3%。美國表觀需求同比增加3.8%,至2.37萬噸。9月精煉錫產(chǎn)為2.94萬噸,消費量為2.86萬噸。

2021年11月29日倫敦金屬交易所(LME)錫庫存1240噸增加10噸 達(dá)近兩月新高(單位:噸)

地點 |

前日庫存 |

入倉 |

出倉 |

今日庫存 |

變動 |

注冊倉單 |

注銷倉單 |

|---|---|---|---|---|---|---|---|

錫 |

1230 |

25 |

15 |

1240 |

+10 |

1070 |

170 |

巴生港 |

670 |

25 |

0 |

695 |

+25 |

635 |

60 |

鹿特丹 |

85 |

0 |

15 |

70 |

-15 |

40 |

30 |

新加坡 |

375 |

0 |

0 |

375 |

0 |

315 |

60 |

高雄 |

60 |

0 |

0 |

60 |

0 |

35 |

25 |

釜山 |

40 |

0 |

0 |

40 |

0 |

35 |

5 |

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號