生意社:煤炭“三兄弟”又雙叒叕跌了

自10月18日發(fā)改委對煤炭市場重拳出擊后,煤炭“三兄弟”進入下行通道。雖然這中間期貨市場震蕩起伏,但整體走勢還是一路下滑。時隔一月后煤炭“三兄弟”再次憑借連續(xù)幾日下跌,登上了熱搜。

煤炭“三兄弟”自10月19日起期貨價格進入下行通道

來自發(fā)改委政策上的“組合拳”效果顯著,煤炭“三兄弟”在期貨市場下滑之后,現(xiàn)貨價格也逐漸進入下行通道。

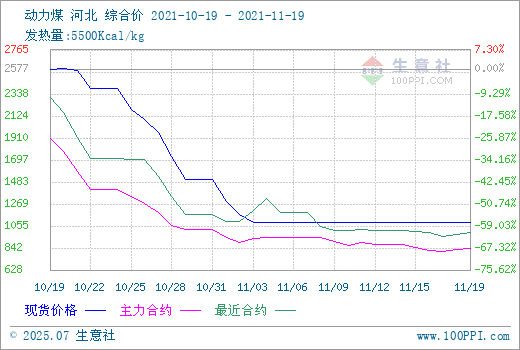

動力煤累計下跌57.86%

自10月下旬國家發(fā)展改革委研究依法對煤炭價格實行干預措施后,動力煤現(xiàn)貨市場就開始進入下行通道。會議要求,煤炭企業(yè)要切實提高站位,樹立大局意識,主動做好保供穩(wěn)價工作;嚴格履行中長期交易合同;積極履行社會責任,促進上下游行業(yè)協(xié)調發(fā)展,保障發(fā)電供熱和民生用煤需求,助力經濟平穩(wěn)運行。在政策影響下供應緊張局面有所緩解,但是綜合來看動力煤整體仍偏緊;港口方面,下游需求仍舊采購較為積極,電廠庫存低位,冬季供暖補庫需求明顯增加。在政策影響下,動力煤價格下行。

現(xiàn)階段國家政策積極干預,為煤炭市場做保供穩(wěn)價工作。產地方面產能有所釋放,供應偏緊局面有所緩解;冬季用煤旺季即將來臨,電廠補庫需求仍在。但是現(xiàn)在在政策面影響下,多按需采購為主,持謹慎觀望狀態(tài),生意社分析師認為后期動力煤價格仍下行為主,具體看下游市場需求。

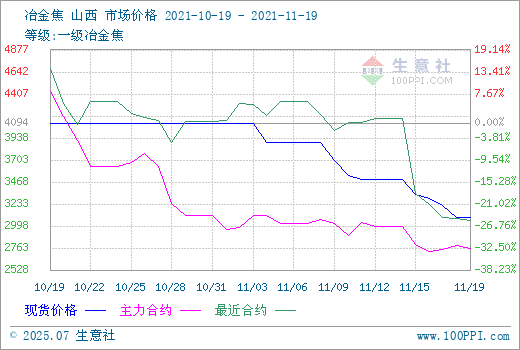

煉焦煤價格11月下跌18.44%

煉焦煤市場自10月下旬后主要保持弱勢盤整為主,雖然干預政策效果顯現(xiàn),煤炭產量有所提升,供應緊張局面有所緩解,但是在保供政策下環(huán)保檢查趨嚴,又加上嚴禁超產,煉焦煤整體供應仍偏緊。在進入11月后在供應寬松以及下游焦炭需求下滑雙重利空影響下,煉焦煤價格才遲遲進入下行通道,目前焦煤市場承壓運行,煤礦出貨壓力較大,庫存升高。截止19日煉焦煤市場均價為3075元/噸,11月下跌18.44%。

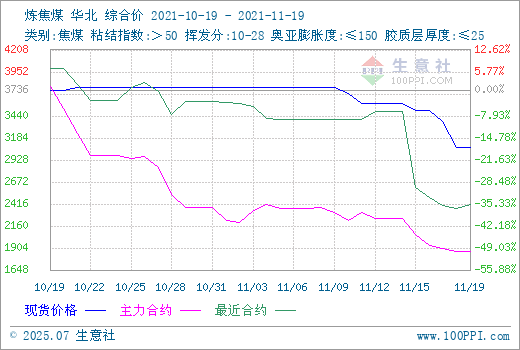

焦炭價格半月下跌24.76%

焦炭市場在進入11月后在半個月內連降5輪,以每輪200元/噸的速度連續(xù)下調,目前已累計下調1000元/噸,且每輪提降都是迅速落地。目前焦化企業(yè)已處于虧損狀態(tài),雖然價格一路下行,但出貨情況依舊不理想,企業(yè)庫存壓力依舊較高,就目前的市場氛圍來看,后市不排除有繼續(xù)下滑的可能。而焦炭后市怎么走,主要還是受成本、供應、需求三方面影響。

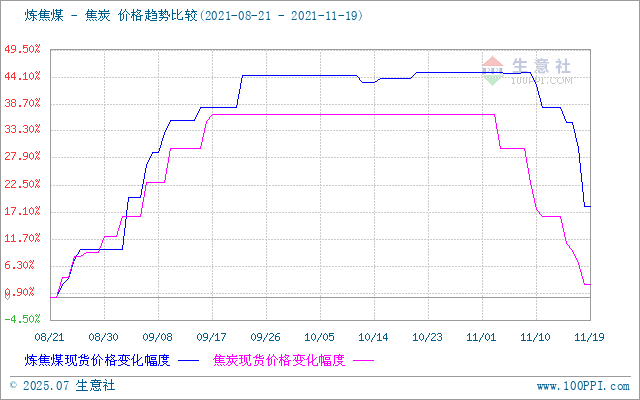

來自高價焦煤的成本壓力

焦化企業(yè)目前入爐的原料依舊是前期高價長協(xié)焦煤,入爐成本較高,從上述焦煤、焦炭價格對比圖可以很直觀的發(fā)現(xiàn),焦煤價格下跌比例、速度及時間遠不及焦炭。因此造就了焦炭市場極大的成本壓力,再此壓力下多數(shù)焦化企業(yè)已經開始主動限產,個別虧損嚴重的企業(yè)有燜爐的計劃。據(jù)調研數(shù)據(jù)顯示,目前焦化企業(yè)的日均產量和產能利用率均為近年來最低位,而面對現(xiàn)在的高價原料,焦化企業(yè)普遍表示將暫緩焦煤采購。

原料增供:10月原煤產量3.6億噸,同比增4%

焦炭價格之所以在9-10月份保持了長期的穩(wěn)定,除了受上游焦煤價格較高支撐外,還有一點就是上游原料供應緊張。而國家統(tǒng)計局最新數(shù)據(jù)顯示:2021年10月原煤生產由降轉升。隨著增產保供政策措施落地見效,優(yōu)質產能加快釋放,2021年10月份原煤產量3.6億噸,同比增長4.0%,上月為下降0.9%,比2019年同期增長5.5%,兩年平均增長2.7%,日均產量1152萬噸;進口煤炭2694萬噸,同比增長96.2%。2021年1-10月份,生產原煤33.0億噸,同比增長4.0%,比2019年同期增長4.1%,兩年平均增長2.0%;進口煤炭25734萬噸,同比增長1.9%。

發(fā)改委數(shù)據(jù)顯示隨著煤炭優(yōu)質產能不斷釋放,11月份以來全國煤炭日產量持續(xù)增加。據(jù)調度數(shù)據(jù),11月4日煤炭日產量達到1188.5萬噸,再創(chuàng)近年來新高,較上一個峰值增加16.5萬噸。進入11月份以來,全國煤炭日均產量達到1153萬噸,較10月初增加超過80萬噸;山西日均產量349萬噸,較10月初增加22萬噸;內蒙古日均產量335萬噸,較10月初增加42萬噸。按當前煤炭產量增長趨勢,日產量近期有望突破1200萬噸。就統(tǒng)計局和發(fā)改委的數(shù)據(jù)來看目前國內增產保供效果顯著,隨著原煤產量和市場供應的持續(xù)增加,焦炭缺少了來自上游的利好支撐。

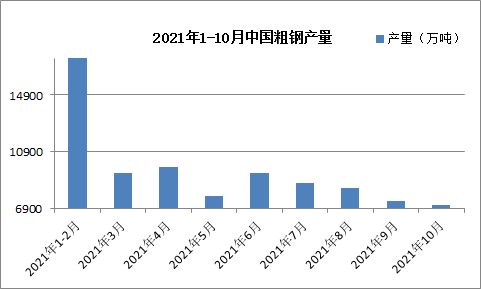

需求下滑:粗鋼日均產量降至18年以來最低

2021年10月中國粗鋼日均產量環(huán)比下降6.1% 為2018年以來的日產最低

目前鋼鐵行業(yè)仍在嚴格執(zhí)行粗鋼減壓政策,鋼廠開工逐步下滑,粗鋼產量逐步降低。國家統(tǒng)計局數(shù)據(jù)顯示,2021年10月份,中國粗鋼日均產量230.9萬噸,環(huán)比下降6.1%,為2018年以來的日產最低;生鐵日均產量203.3萬噸,環(huán)比下降6.4%;鋼材日均產量328.2萬噸,環(huán)比下降3.4%。

在進入11月后,由于鋼材市場轉入行業(yè)淡季行情,需求釋放乏力,加上天氣逐漸變冷,運輸和下游開工情況受限,需求進一步下滑,因此下游采購偏謹慎,多按需采購。近期型材材價格下跌迅猛,嚴重影響了鋼廠開工積極性,同時受環(huán)保管控限產政策持續(xù),型材供應縮減,據(jù)生意社數(shù)據(jù)師了解,目前市場部分鋼材,尤其是H型鋼,規(guī)格缺貨現(xiàn)象較多;需求上型材市場進入行業(yè)淡季行情,需求釋放乏力,加上最近型材價格波動幅度較大,下游商家更是觀望居多,采購謹慎按需補庫,型材供需兩弱趨勢明顯。

上游原煤增產,下游需求減弱是現(xiàn)今焦炭價格下滑的主要因素,雖然焦炭產量一再降低,但下游需求也是緊跟腳步一再縮緊,即便是焦炭價格一路下行,企業(yè)出貨情況依舊不理想,庫存壓力依舊較高。下游的控制到貨更是加劇了焦炭廠內庫存的增長速度,目前鋼廠內部焦炭可用天數(shù)保持在較合理的區(qū)間,在目前整個市場后市預期看空的情況下,鋼廠采購積極性更是放緩。對此生意社分析師認為目前焦炭在上游原料增供,下游需求減弱的大環(huán)境下預計短期內焦炭價格仍將保持偏弱運行,直到焦鋼企業(yè)找到新的平衡點才能止跌。后市需重點關注焦鋼企業(yè)開工情況、企業(yè)利潤情況以及焦煤價格走勢。

做生意,靠人脈!歡迎加入煤化工通訊錄,獲取AI電子名片,聯(lián)系行業(yè)人脈。

浙公網安備 33010002000024號

浙公網安備 33010002000024號