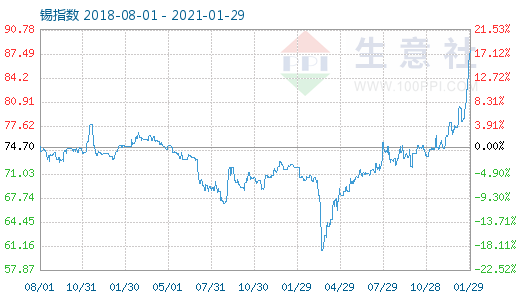

生意社:2021年1月錫礦供應緊張 錫錠大漲12.57%

2021年1月國內1#錫錠市場震蕩后上漲,國內市場均價月初在151887.50元/噸,月末在170975元/噸,漲12.57%。

1月28日錫商品指數為87.09,較昨日上升了0.01點,較周期內最高點100.25點(2011-09-05)下降了13.13%,較2015年12月09日最低點42.86點上漲了103.20%。(注:周期指2011-09-01至今)。

期貨市場進入2021年后,隨著美元指數反彈乏力,各國財政刺激措施加快經濟復蘇等宏觀利好因素影響,滬錫從16萬關口一舉發力不斷刷新新高,截止目前最高至17.4萬,創上市以來新高。庫存方面倫敦金屬交易所(LME)28日倫錫庫存報880公噸,比前一交易日庫存量減少25公噸,當前庫存較近五年相比維持在較低水平,并且倫錫去庫存預期仍在加大。全球錫市場供應短缺進一步加大,引領滬錫一路上漲。據世界金屬統計局(WBMS)最新統計數據顯示2020年1-11月全球錫市供應短缺1.69萬噸。

礦端供應來看中國9成以上的錫礦依賴緬甸進口,2020年受緬甸當地錫礦山減產影響,中國的進口數據較往年明顯降低。去年12月中國進口錫精礦約1.6萬噸,環比下降7.82 %,同比降幅19.12%,但12月已經是2020年錫精礦進口較多的月份。2020年全年中國共進口錫精礦15.8萬 噸,同比跌幅也達11.27%。緬甸地區受公共衛生情況影響,1月份生產運輸再度受限,預計1月的進口數量仍會繼續下滑。

現貨市場方面,隨著期貨價格一路走高,國內現貨市場價格也強勢上漲,目前已突破17萬關口。目前現貨市場流通貨源偏少,升貼水表現堅挺,臨近月底報價貿易商較少,截止29日對2103合約普通云字貼水200-400元/噸左右,小牌貼水500-1000元/噸左右。進入2月節前備貨基本結束,市場畏高情緒較高,整體成交偏弱,有價無市。

后市方面生意社認為目前現貨市場處在供需雙弱的狀態下,且受制于進口錫精礦的限制,未來礦端供應吃緊的狀況將會持續一段時間。預計節前現貨市場有價無市的局面會繼續保持,滬錫方面未來有可能繼續刷新歷史新高。

相關數據:

2020年1-11月,全球報告精煉錫產量較去年同期下滑8000噸。中國表觀需求較去年同期增加17.7%。2020年1-11月,全球錫需求量為34.8萬噸,較去年同期增加2.9%。日本需求量為1.88萬噸,較2019年1-11月下滑19%。2020年11月,全球精煉錫產量為3.09萬噸,消費量為3.31萬噸。

印尼貿易部公布的數據顯示,印尼11月精煉錫出口量共計4551.75噸。印尼是全球重要的錫出口國之一。數據顯示,11月精煉錫出口較去年同期減少1.3%,但較之前一個月小幅增加。

12月25日,工業和信息化部批準了669項行業標準,其中有色金屬行業標準104項、稀土行業標準19項。據悉,其中涉錫行業標準9項,自2021年4月1日起實施。

浙公網安備 33010002000024號

浙公網安備 33010002000024號