生意社:2020年焦炭市場上半年震蕩為主 下半年一路上行

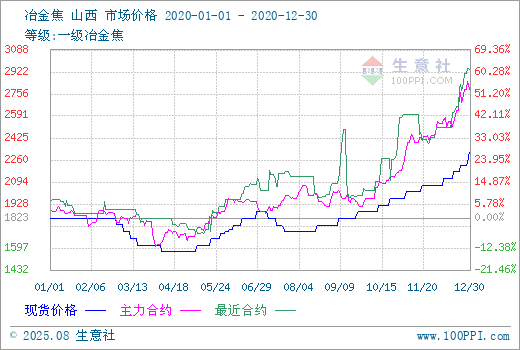

據生意社數據監測,2020年焦炭市場上半年震蕩為主,下半年一路上行,截止年末山西地區焦炭市場價格在2242.50元/噸,較年初的1766.67元/噸上漲26.93%,最高價格達2242.50元/噸,為近10年內新高。

如上圖顯示,從生意社焦炭現期對比圖來看,2020年現期走勢基本保持一致。2020年年初商品市場受公共衛生事件影響大面積飄綠,焦炭市場也難逃下行趨勢,隨后市場走勢分化,黃金、黑色板塊漲幅居前,鐵礦石、焦炭年漲幅均逾50%。

焦炭市場2020年上半年震蕩為主“V”型走勢,下半年一路上行。

上半年焦炭市場一季度整體下行為主,受公共衛生事件影響,一季度生產、交通等各環節受限,焦炭相關的礦企,焦化企業,鋼廠的開工率普遍偏低,供需雙弱的情況下,價格下行為主。二季度伊始國內生產、運輸、經營等情況持續好轉,礦端產能受限恢復,供應好轉,焦炭期貨先跌后漲,進一步利好現貨市場心態。下游鋼廠開工陸續恢復,對焦炭需求較好,疊加2020年各主產區的去產能計劃推進情況,黑色產業鏈整體上行為主。

從上圖可以看出進入7月中旬焦炭價格有接近半個月的平穩走勢,在8月底首輪提漲后,焦炭市場一路上行。支撐焦炭價格一路走高的原因:

1、去產能:

2020年是十三五規劃的收官之年,各地去產能政策多數截止日期均在2020年12月31日,尤其是下半年主產區去產能政策執行力度較大。據統計2020年焦炭行業共計淘汰落后產能6700萬噸左右,新增產能近5000萬噸,產能減少1700萬噸左右。2021年新增產能將有約5600萬噸,仍有近3500萬噸落后產能將在2021年按計劃逐步關停。可以說2020年去產能是貫穿全年的焦炭行業熱點。

山西省人民政府辦公廳 3月13日下發《山西省打贏藍天保衛戰2020年決戰計劃》要求太原、臨汾、長治等市按照已批準的壓減方案退出炭化室高度4.3米及以下焦爐,晉中、呂梁、運城、忻州、陽泉屬于“1+30”區域的縣(市、區)力爭全部退出炭化室高度4.3米及以下焦爐。2020年采暖季前,全省關停淘汰壓減焦化產能2000萬噸以上。持續推進城市建成區及周邊重污染企業搬遷退出,2020年10月底前,11個設區市規劃區退出未達生態環境部工業企業分類管控A級和B級標準的鋼鐵、焦化、鑄造企業,“1+30”區域范圍退出未完成超低排放改造(含運輸環節)的鋼鐵企業。按照《山西省淘汰煤炭洗選企業暫行規定》,于2020年9月底前完成煤炭洗選企業(廠)核查認定,認定結果屬于淘汰范圍的,同步由當地縣級政府依法予以取締,認定一家取締一家。

山東省出臺《關于加快七大高耗能行業高質量發展的實施方案》,大力推進鋼鐵、鋁業、地煉、焦化、化肥、氯堿、輪胎等七大高耗能行業產能壓減、整合轉移,努力實現高耗能行業結構合理、布局優化、質效提升。而“一業一策”的推出,助力了高耗能行業高質量發展的有序有力推進。在焦化行業,山東堅決推進落后產能淘汰,對現有焦化項目實行清單管理并落實“以煤定產”措施,確保今年全省焦炭產量不超過3200萬噸。

2018年河北省印發《河北省重點行業去產能工作方案(2018-2020年)》,明確到2020年底全省鋼鐵產能控制在2億噸以內。

河北省政府出臺《關于促進焦化行業結構調整高質量發展的若干政策措施》對于炭化室高度4.3米的焦爐,2019年底前相關企業要提出改造升級或壓減方案,2020年底前全省所有炭化室高度4.3米的焦爐全部關停。

2、環保

2017-2018年焦化行業供給側改革,多數落后產能在這兩年集中淘汰,進入2019年焦炭產量趨于穩定。2019年之后隨著焦化行業環保限產政策不再執行一刀切,焦化廠開工整體維持高位,同年焦炭產量創新高。2019年全國焦化總產能約為6.4億噸左右。雖然環保政策不再一刀切,但是環保檢查頻繁對當地的焦化企業開工仍有一定影響。

3、交通運輸

2020年6月11日從山西省生態環境廳了解到,依照山西省近日出臺的“公轉鐵”工作實施方案,出省煤炭、焦炭要全部采用鐵路運輸。但是其他地區運輸主要以汽運為主,進入冬季以來2020年嚴寒天氣較多,我國焦炭主產區均處于北方較寒冷地區,嚴寒天氣下對焦炭的運輸和裝卸有一定影響。

4、新增產能表現不佳

2020年國內新增產能投產主要集中在之前4.3米焦爐集中淘汰的地區,如主產區山西、河北、內蒙古等地,由于新增產能開工率完全提升需要一個時間,大約在2-3個月左右,淘汰落后產能12月底集中強制退出,新增產能生產能力有限,造成了目前焦炭市場供應偏緊的局面。未來2021年仍將有一部分新增產能投產,按照時間節點來看,多數去產能將在二季度實施。

5、下游需求較好

2020年國內鋼鐵產量一直偏高,就算一季度國內整體開工偏低的情況下,鋼鐵行業影響依舊不大。統計局數據顯示2020年1-11月國內生鐵產量81290萬噸,同比增長4.20%。2020年環保政策對鋼廠影響較往年偏弱,改造后的排放企業今年秋冬季生產一直較穩定。穩定的下游高需求對焦炭價格的上漲提供了有力的支撐。

截止發稿焦炭自8月底至今歷經十二輪提漲,其中十一、十二輪提漲均為100元/噸,十二輪累漲700元/噸。進入四季度以來焦炭市場一直面臨著供應緊張的局面,主要集中在山西、河南等地,在焦炭庫存持續低位的情況下,四季度焦炭一直處于賣方市場。加之臨近春節部分鋼廠有節前備貨需求,河北等地外運受限等因素影響,2021年伊始焦炭第十二輪提漲落地。宏觀上來看2021年是“十四五”規劃的開局之年,雖然給了焦炭市場起了個好頭,但是隨著新增產能的逐步投產,焦炭終將步入供需平衡的狀態。焦炭走出賣方市場后,價格終將回歸。但就目前一季度行情來說,焦炭價格極有可能刷新近十年的新高。

浙公網安備 33010002000024號

浙公網安備 33010002000024號