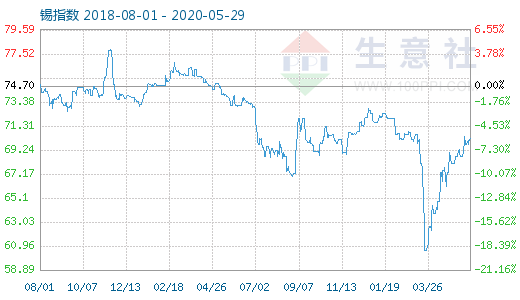

生意社:2020年5月錫市場漲3.2%

一、價格走勢

2020年5月國內(nèi)1#錫錠市場震蕩上漲,國內(nèi)市場均價月初在133637.50元/噸,月末在137912.50元/噸,漲3.2%。

?5月29日錫商品指數(shù)為70.25,較昨日上升了0.2點,較周期內(nèi)最高點100.25點(2011-09-05)下降了29.93%,較2015年12月09日最低點42.86點上漲了63.91%。(注:周期指2011-09-01至今)。

二、行情分析

期貨市場5月倫錫滬錫均為上漲走勢,倫錫相對漲幅較小,滬錫受國內(nèi)兩會召開以及錫礦供應偏緊雙重利好影響,在29日達到了本月價格最高點134740元/噸,較上月上漲8000元/噸,月漲幅約6%。

現(xiàn)貨市場本月跟隨滬錫走勢,18日前整體震蕩為主,19日滬期錫主力2007合約空頭減倉及多頭增倉大幅推高滬期錫價格,價格大幅拉升,現(xiàn)貨市場跟隨走勢價格大幅上漲后企穩(wěn),后隨著倫鉛走跌影響,滬錫大幅承壓回落,現(xiàn)貨市場進入高位盤整期,下游受成本因素影響,維持觀望心態(tài)剛需采購為主。未有需求支撐,現(xiàn)貨市場后勁不足。截至月底現(xiàn)貨市場主流價格在136500-138500元/噸,月漲幅3.20%。

據(jù)生意社價格監(jiān)測,2020年05月大宗商品價格漲跌榜中有色板塊環(huán)比上升的商品共17種,其中漲幅5%以上的商品共5種,占該板塊被監(jiān)測商品數(shù)的22.7%;漲幅前3的商品分別為白銀(15.57%)、氧化鏑(8.68%)、鏑鐵合金(7.04%)。環(huán)比下降的商品共有5種,跌幅前3的產(chǎn)品分別為氧化鐠(-3.28%)、銻(-2.69%)、鈦精礦(-1.69%)。本月均漲跌幅為2.6%。

生意社預測兩會閉幕帶來的政策利好影響會進一步影響金屬市場,29日部分金屬價格反彈,國內(nèi)各行業(yè)開工情況將逐漸步入正軌,整體市場環(huán)境后期向好,目前現(xiàn)貨錫市場市場需求相對疲軟,市場交投氣氛有限,前期貿(mào)易商畏高心態(tài)猶存,整體需采購為主,6月市場將延續(xù)29日走勢,07、08合約中長期仍存上行空間,預計現(xiàn)貨市場短期高位震蕩為主,有小幅上漲空間。

相關數(shù)據(jù):

中國4月精煉錫產(chǎn)下滑因精礦供應短缺:安泰科(Antaike)5月7日稱,中國4月精煉錫產(chǎn)量較上月下降10.7%,因錫精礦進口不足,加之中國西南部一家冶煉廠減產(chǎn)。中國90%以上的錫精礦進口依賴于鄰國緬甸,而緬甸的錫精礦在疫情爆發(fā)期間一直缺少工人。

印尼4月精煉錫出口同比減少28%:印尼貿(mào)易部5月8日公布的數(shù)據(jù)顯示,印尼4月出口4,220.59噸精煉錫,較上年同期的5,868.32噸減少28%,且較3月的4,539.19噸減少7%。印尼是全球最大的精煉錫出口國。。

WBMS:2020年1-3月全球錫市供應短缺0.71萬噸:世界金屬統(tǒng)計局(WBMS)5月20日公布的月報顯示,2020年1-3月全球錫市供應短缺0.71萬噸。可報告庫存較2019年底減少0.91萬噸。2020年1-3月全球精煉錫可報告產(chǎn)量同比減少1.1萬噸。亞洲地區(qū)產(chǎn)量下降1.15萬噸。中國的表觀需求較上年同期減少17%。2020年1-3月全球錫需求量為8.32萬噸,較上年同期減少8.7%。日本消費量為0.58萬噸,較上年同期減少18%。2020年3月,全球精煉錫產(chǎn)量為2.42萬噸,消費量為3.07萬噸。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號