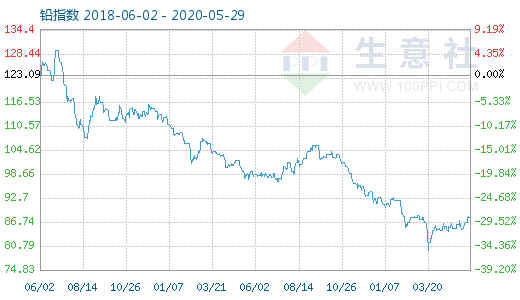

生意社:2020年5月鉛市震蕩走勢 漲2.91%

一、價格走勢

2020年5月國內1#鉛錠市場“v”型走勢,國內市場均價月初在13975元/噸,月末在144381。25元/噸,漲2.91%。

?5月29日鉛商品指數為87.52,較昨日下降了0.23點,較周期內最高點134.01點(2016-11-29)下降了34.69%,較2015年03月19日最低點74.63點上漲了17.27%。(注:周期指2011-09-01至今)。

二、行情分析

期貨市場5月倫鉛保持寬幅震蕩走勢,在1600-1700美元之間徘徊,基本面影響因素喜憂參半,利好利空因素交織,倫鉛受庫存增長影響回調。滬期鉛07合約沖高后回落,月內在13600-14500之間震蕩為主,截至29日14220元/噸,月漲5.33%。

國內現貨鉛市場本月整體走勢向好,月漲幅在300元/噸左右,上旬現貨鉛市場震蕩為主,價格波動不大,12日倫鉛在國內帶動下震蕩上行,后受金屬市場拖累進入下滑通道,倫鉛震蕩回落,回吐漲幅,國內受廢舊電池庫存低位供應偏緊,再生鉛供應緊張,支撐鉛價止跌企穩,并緩慢進入上升通道。供應方面企業生產較為穩定,開工率保持正常水平。需求方面下游鉛蓄電池5月進入傳統淡季,部分中小企業減產,對鉛需求量略減。再生鉛方面云貴、江西地區廠家開工提升,廢電瓶表現較好,本月跟漲200元/噸左右。整體來看5月市場基本面喜憂參半,市場震蕩為主。

據生意社價格監測,2020年05月大宗商品價格漲跌榜中有色板塊環比上升的商品共17種,其中漲幅5%以上的商品共5種,占該板塊被監測商品數的22.7%;漲幅前3的商品分別為白銀(15.57%)、氧化鏑(8.68%)、鏑鐵合金(7.04%)。環比下降的商品共有5種,跌幅前3的產品分別為氧化鐠(-3.28%)、銻(-2.69%)、鈦精礦(-1.69%)。本月均漲跌幅為2.6%。

生意社預測兩會閉幕帶來的政策利好影響會進一步影響金屬市場,29日部分金屬價格反彈,國內各行業開工情況將逐漸步入正軌,整體市場環境后期仍舊向好為主,現貨鉛市場受下游需求偏軟影響,近期基本面利好利空交織,預計后市短期內盤整為主,隨著整體市場環境向好,下游逐步恢復生產,后市仍有上揚空間。

相關數據:

國家統計局:2020年4月中國鉛產量48.90萬噸:國家統計局數據顯示:2020年4月中國鉛產量48.90萬噸,累計產量168.30萬噸,同比增長5.60%,累計減少3.20%。

ILZSG:3月全球鉛市供應過剩量下降:國際鉛鋅研究小組(ILZSG)5月20日公布的數據顯示,3月全球鉛市供應過剩14,200噸, 2月供應過剩16,400噸。今年1-3月累計供應過剩19,000噸,上年同期為過剩13,000噸。。

WBMS:2020年1-3月全球鉛市供應短缺17萬噸:世界金屬統計局(WBMS)5月20日公布的月報顯示,2020年1-3月全球鉛市供應短缺1.7萬噸,2019年全年為短缺23.7萬噸。截至3月底,總庫存較2019年底減少3萬噸。2020年1-3月,全球精煉鉛產量為290萬噸,較上年同期減少4%。中國表觀需求量預計為119.7萬噸,較上年同期減少22萬噸,占到全球總需求的41%左右。1-3月,美國的表觀需求量則同比增加2.4萬噸。2020年3月,全球精煉鉛產量為103.06萬噸,需求量為103.58萬噸。

浙公網安備 33010002000024號

浙公網安備 33010002000024號