生意社:3月最后一周天然橡膠行情維持小幅波動

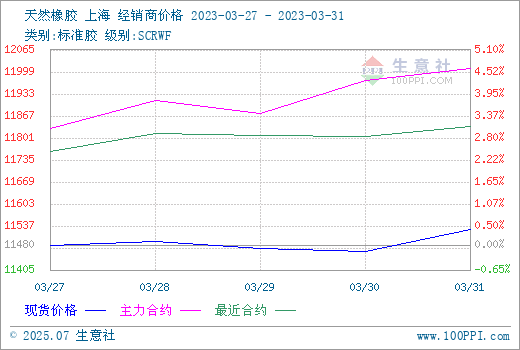

圖1:2023年3月27-31日天然橡膠周度行情走勢圖

上期所數據顯示,3月27日當周滬膠持續小幅震蕩,圍繞11850-11990元/噸左右波動,氛圍偏空。生意社數據顯示,我國天然橡膠現貨行情緊隨期貨走勢小幅波動,截至3月31日我國華東市場國產全乳膠11526元/噸,較27日(周一)11480元/噸微幅回升0.4%。

供應端

到港量持續增加:數據顯示,截至2023年3月26日,青島地區天膠保稅和一般貿易合計庫存量62.8萬噸,較上期增加1.5萬噸,環比增幅3.23%。我國保稅港區及社會面現貨膠持續累庫,行情影響持續偏空。

新膠產出開始:東南亞泰國主產區處于減產季。國內產區消息,目前海南產區物候條件正常,新膠開始產出,但量不大;云南產區受白粉病影響,開割延遲,初步預計推遲至下月中旬至5月份左右。總體來看,目前國內新膠剛剛開始有少量產出,對供應端影響不很明顯。但從投資市場的交易方面看,2、3月天然橡膠持續陰跌,加之供需長期失衡,市場交易不利,再加上新膠產出逐步增多,在當前的經濟環境及行業需求形勢下,后期天然橡膠行情走勢也許會更加艱難,看空情緒濃厚。

需求端

開工率同比上漲:數據顯示,截至3月23日,全鋼輪胎產線開工率為73.29%,同比增加約11個百分點;半鋼輪胎產線開工率為79.21%,同比增加14個百分點。目前下游企業采購在當前天然橡膠及炭黑走勢弱勢的前提下,對于后市價格有下行預期,且終端訂單多以按需采購形式下單。

輪胎產品漲價:據悉,進入3月份以來,受天然橡膠、炭黑等原材料價格在年后曾經的短期上漲影響,輪胎企業為消化階段性成本壓力,普遍選擇分規格、按節奏提高輪胎產品價格。山東青島地區企業稱,一季度以來其訂單情況轉好;部分企業預計也將于二季度對某些輪胎產品開始執行提價。需求的點式恢復,擴展至全行業,對于行情拉動的作用才更明顯。

后市預測

關于后市,隨著下月天然橡膠新膠產出逐步增加,供應端壓力將持續增加。下游端輪胎成品現貨庫存壓力持續消化中,需求預期方面有“點式”轉好的跡象,訂單的全面轉好尚需時間。綜上分析,天然橡膠二季度行情料將以區間小幅震蕩為主,大上大下的可能性短期內都不大。

浙公網安備 33010002000024號

浙公網安備 33010002000024號