生意社:3月第三周天然橡膠行情小型“U”型波動

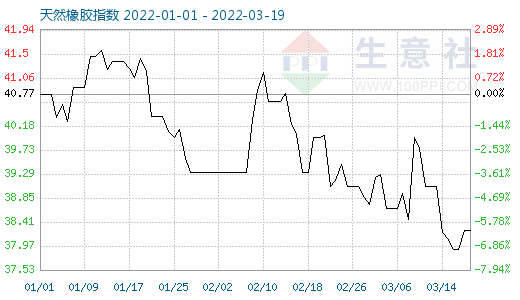

圖1:2022年3月第三周天然橡膠商品指數走勢圖

生意社(100ppi.com)監測顯示,3月19日天然橡膠商品指數為38.26,與昨日持平,較周期內最高點100.00點(2011-09-01)下降了61.74%,較2020年04月02日最低點27.28點上漲了40.25%。

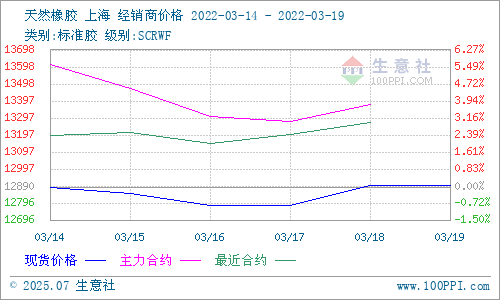

圖2:2022年3月第三周天然橡膠主流價格走勢圖

生意社(100ppi.com)監測顯示,3月第三周我國華東市場國產天然橡膠(標一)呈“U”先跌后漲態勢,14日市場主流報12890元/噸左右,18日主報12902元/噸,周漲幅0.3%;其中,本周價格最高點出現在16日的12902元/噸,最低點出現在周中16日的12780元/噸,周度最大振幅0.95%。

圖3:2022年3月第三周國際原油主流價格走勢圖

宏觀分析:宏觀面,受地緣政治因素影響,國際原油近期暴漲暴跌,9日至16日連跌,17日則再次大幅收漲。美國WTI原油期貨主力合約結算價報102.98美元/桶,漲幅7.94美元或8.35%;布倫特原油期貨主力合約結算價報106.64美元/桶,漲幅為8.62美元或8.79%。主因市場關注點回到俄羅斯受制裁影響供應短缺預期升溫,此前國際能源署(IEA)稱,制裁將導致4月份起俄羅斯300萬桶/日的供應量無法進入市場。另外,美聯儲加息靴子落地,符合市場預期,此前利空出盡,原油和股市等風險資產價格上行。

圖4:2022年3月至今天然橡膠行情周K柱狀圖

產業分析:3月,供應端:全球供應處于全年最低谷;我國:云南產區天氣條件較好,今年開割較上年提前20天左右,17日云南產區西雙版納勐罕、勐侖、勐捧、勐滿等多區域已陸續開割,開割初期膠水產量較少,聽聞膠水價格11.6-12.0 元/公斤,膠塊價格 10.6-11 元公斤,據悉其他區域將于 3 月 20 號后尤其是潑水節后將全面開割。海南產區,橡膠樹落葉情況較前期出現好轉,五指山、瓊海等周邊新葉長勢尚可,天氣正常情況下,預期四月中旬可開始試刀開割。需求端:近期全國受疫情影響范圍較廣,山東威海、淄博、萊西地區輪胎企業安排停限產,其它企業實行封閉措施配合疫情防疫工作,據悉,山東地區輪胎企業開工率同比環比皆下滑。當前經濟形勢復雜,全球范圍內汽車行業持續低迷,汽車芯片短缺問題長期得不到解決;同時,受國際原油大漲影響,國內成品油價格持續上調,油價高企造成的成本壓力致電動汽車需求高漲,在此影響下,未來天然橡膠需求勢必受到推動;但短期來看,山東地區疫情防控嚴格,運輸受限,成品庫存壓力較大。庫存方面:據悉當前青島地區橡膠庫存同比低位,東南亞停產、云南產區開割初期膠量少,青島地區橡膠庫存消庫或已開始。

產業熱點:1、據泰媒3月13日報道,俄烏沖突在推高國際油價創新高的同時,橡膠價格也迎來了過去9年中表現最好的年份。油價在向每桶130美元逼近的同時,泰國橡膠價格也漲到了每公斤73銖。但該國官員提醒,警惕橡膠價格突發波動風險。該國認為,本輪橡膠價格上漲更多是中國和日本其國內橡膠庫存減少,從而拉動了橡膠進口需要。

2、最新數據顯示,2022年前兩個月,科特迪瓦橡膠出口量共計199,213噸,較2021年同期的175,238噸增加13.7%。

3、據馬來西亞統計局3月15日消息,2022年1月天膠出口量同比增6.3%至51,158噸,環比增11.3%。其中37.7%出口至中國。1月進口量142,255噸,同比增7.6%,環比增25%。1月可監控天膠總產量49,087噸,同比增7.3%,環比增17.7%。1月天然橡膠庫存為310,052噸,環比增8.7%,同比增10.4%。1月國內天膠消費總量同比降8.3%至43,189噸,環比增1.3%。乳膠手套行業依然是馬來西亞天膠消費主力軍,占比74.3%,輪胎和膠管消費占比6.8%,橡膠線占比9.8%,其他行業占比9.1%。

4、根據歐洲汽車制造商協會(ACEA)數據顯示,2月由于汽車制造商繼續面臨供應鏈中斷,導致歐盟乘用車銷量同比下降6.7%至719,465輛,這是自有記錄以來2月份銷量最低的結果。2月,四個主要國家市場的業績喜憂參半。1-2月,乘用車銷量同比下降6.4%至140萬輛。

5、ANRPC最新發布的最新報告預測,2022年全球天膠產量料同比增加1.9%至1410.7萬噸。其中,泰國增0.2%、印尼增4%、中國增1.6%、印度降3%、越南增4.3%、馬來西亞增3.8%。報告指出,天然橡膠市場的積極情緒面臨著一些可能阻礙其增長的挑戰。在供應方面,它受到不利氣候、天膠生產國勞動力短缺、疫情變種蔓延和停產季節的影響,這可能會加劇原材料供應緊張的狀況。未來幾個月,鑒于醫療保健行業的強勁需求和主要經濟體的汽車銷量增長,天膠需求前景良好。

6、據國家統計局最新公布的數據顯示,中國1-2月合成橡膠累計產量為116.2萬噸,同比下降5.1%;中國1-2月外胎產量較上年同期下降5.2%至1.24181億條。

圖5:2019-2022至今天然橡膠國內主流走勢年度對比圖

后市預測:宏觀面,經濟通脹及地緣沖突影響持續,原油仍將持續高位,中期供應緊缺預期難以改觀,油價仍有上行動力。天然橡膠需求不好是導致行情持續走弱的根本原因,輪胎大省山東近期疫情多點發散,防控措施嚴格,下游需求未見大幅改善,成品庫存壓力大,且國產膠量會持續增多,預計短期天然橡膠行情未能有大幅改善;中期關注電動汽車需求的快速增長對輪胎行業的影響以及天然橡膠行情的帶動作用。

浙公網安備 33010002000024號

浙公網安備 33010002000024號