生意社:動力不足 3月第二周天然橡膠行情先漲后跌

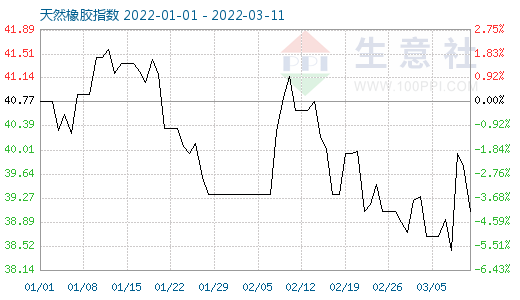

圖1:2022年3月第二周天然橡膠商品指數走勢圖

生意社(100ppi.com)監測顯示, 3月11日天然橡膠商品指數為39.06,較昨日下降了0.71點,較周期內最高點100.00點(2011-09-01)下降了60.94%,較2020年04月02日最低點27.28點上漲了43.18%。

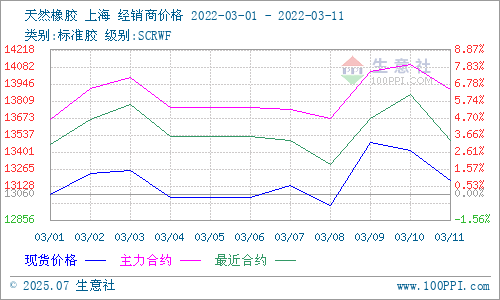

圖2:2022年3月第二周天然橡膠主流價格走勢圖

生意社(100ppi.com)監測顯示,3月第二周我國華東市場國產天然橡膠(標一)先漲后跌,7日市場主流報13130元/噸左右,11日主報13170元/噸,周漲幅0.3%;其中,本周價格最高點出現在9日的13480元/噸,最低點出現在周末的12970元/噸,周度最大振幅3.93%。

圖3:2022年3月第二周國際原油主流價格走勢圖

宏觀分析:宏觀面,周五國內INE市場油價大幅下跌,SC原油主力合約暴跌7.96%,報收683.0元/桶,周三、四國際油價連續兩個交易日大跌。拉動內盤下行。美國通脹再創新高,2月CPI同比上漲7.9%,通脹加劇令市場擔憂美聯儲加息進程加快,避險情緒利空油價美國通脹再創新高令市場擔憂美聯儲加息進程加快,避險情緒利空;俄烏沖突持續,局勢仍不明朗,原油出口受壓制,同時IEA表示可能釋放更多原油儲備,供應中斷風險降低,油價高位獲利回吐;后市預測,短期內,油價仍受俄烏局勢影響而高位震蕩,中期供應緊缺預期難以改觀,油價仍有上行動力。

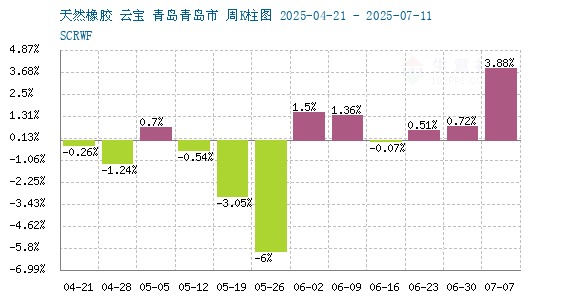

圖4:2022年3月至今天然橡膠行情周K柱狀圖

產業分析:3月,天然橡膠持續震蕩態勢,幅度加大。宏觀面,受俄烏地緣政治因素影響,國際原油持續飆升后近期大跌,周五國內INE市場油價大幅下跌。SC原油主力合約暴跌7.96%,報收683.0元/桶,周三、四國際油價連續兩個交易日大跌,拉動內盤下行,橡膠本周曾受市場炒作大幅拉升,下半周則掉頭持續下行。產業面來看,供應端:全球供應處于全年最低谷,我國產區天氣條件較好,預計云南產區很快開割;需求端:受疫情和汽車芯片短缺問題,汽車行業持續低迷,輪胎企業下游需求不足且成本壓力增加,工廠生產積極性不足,天然橡膠需求較往年行情較差;數據顯示,3月3日當周國內全鋼胎開工率為57.48%(+4.7%),國內半鋼胎開工率為60.39%(+5.1%);庫存方面:國內港口上周進口到港量有所下降,庫存累庫速度減緩,但因下游需求相對疲弱,庫存出庫緩慢,現貨庫存總體仍持續增加;國內產區即將開割,后續庫存壓力增加速度加快。

產業熱點:1、數據顯示,2022年前2個月,越南出口天然橡膠合計10.8萬噸,較去年的10.7萬噸同比微增0.9%。越南出口混合橡膠合計18.9萬噸,較去年的19.1萬噸同比下降1%。越南天膠出口中國合計1.3萬噸,較去年的1.9萬噸同比下降32%。越南混合橡膠出口中國合計18.9萬噸,較去年的18.5萬噸同比增加2.2%。

2、據中國海關總署3月7日公布的數據顯示,2022年1至2月中國進口天然及合成橡膠(含膠乳)合計119.3萬噸,同比增加10.5%。2021年同期進口量為108萬噸。

3、乘聯會3月8日發布的數據顯示,2022年2月乘用車市場零售達到124.6萬輛,同比增長4.2%,環比下降40.0%,2月零售總體走勢較強。在今年春節較去年早12天的不利情況下,1-2月累計零售332.4萬輛,同比21年少6萬輛,總體走勢較好。

4、2022年1月美國進口輪胎2365萬條,同比增3.7%,環比降1.2%。其中,乘用車胎進口同比增加4.4%至1352萬條,環比降2.5%;卡客車胎進口同比增1.9%,環比增3.9%至455萬條。1月份,美國自中國進口輪胎數量373萬條,環比降2.9%,同比降9.9%。從數據來看,其中乘用車胎同比降13%,環比降10%。卡客車胎同比增9.6%,環比增15.4%。另,1月美國自泰國進口輪胎數量444萬條,環比降8.1%,同比降6.6%。其中乘用車胎為269萬條,同環比分別下降10.8%和9.1%;卡客車胎為133萬條,同環比分別增5.7%和1.8%。泰國、中國為美國輪胎主要進口國。

5、3月11日,中國汽車工業協會發布最新數據。數據顯示,2月,汽車產銷分別完成181.3萬輛和173.7萬輛,環比分別下降25.2%和31.4%,同比分別增長20.6%和18.7%。

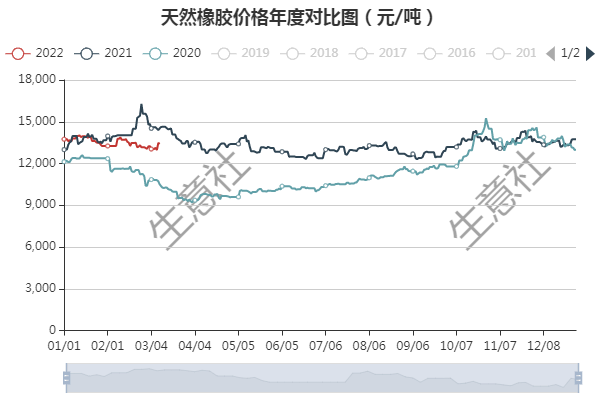

圖5:2019-2022至今天然橡膠國內主流走勢年度對比圖

后市預測:宏觀面,美聯儲加息及俄烏沖突影響下,國際原油持續走高預期持續。在受國際局勢及原油走勢影響,市場對天然橡膠的炒作對其行情波動影響較大,而實際上從產業面看,年度供應最低谷的當前,汽車行業低迷,下游需求疲弱,輪胎企業開工率回升速度較為緩慢,且國內現貨持續累庫,行情上漲動力被持續壓制。另一方面,合成橡膠成本壓力抬升,替代膠成本上升,天然橡膠后市行情也許會受此影響有一定改變。

浙公網安備 33010002000024號

浙公網安備 33010002000024號