生意社:8月天然橡膠沖高后回落 月跌幅約3%

圖1:2021年8月天然橡膠商品指數走勢圖

生意社商品指數系統顯示,8月30日天然橡膠商品指數為37.65,較昨日下降了0.01點,較周期內最高點100.00點(2011-09-01)下降了62.35%,較2020年04月02日最低點27.28點上漲了38.01%。(注:周期指2011-09-01至今)

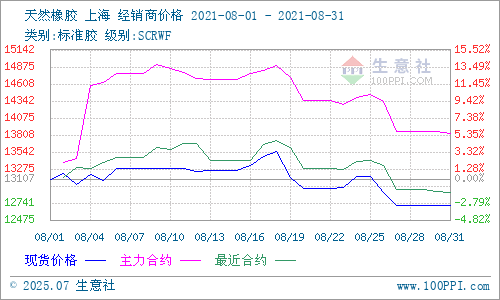

圖2:2021年8月天然橡膠主流價格走勢圖

生意社(100ppi.com)數據監測顯示,2021年8月,國產天然橡膠價格漲跌明顯,上半月震蕩上調,下半月沖高回落,不僅連跌,且調整幅度加大。1日主流報13107.5元/噸,31日主流報12697元/噸左右,跌幅3.13%;其中,本月價格最高點為18日的13550元/噸,最低點即為月底的12697元/噸左右。

從新膠產出看:本月天然橡膠主產區新膠處于產出旺季,按照往年規律,本是供應壓力最大的月份之一,整個橡膠供應端受疫情和天氣阻礙最大。疫情導致東南亞地區產膠國受防控措施、人工以及頻繁大雨等的綜合影響影響,橡膠產出大受影響;另一方面,今年國際航運費用高漲且集裝箱短缺,此項問題已持續數月未解決,海運形勢嚴峻,運輸成本順勢漲高。

從下游需求看:

首先,從我國輪胎廠家情況看,數據統計顯示,截至8月27日半鋼胎樣本廠家開工率為60.06%,較第三周61.9%下調1.84%;全鋼胎樣本廠家開工率62.54%,較第三周63.93%下跌1.39%。重點消息:8月26日,中央生態環境保護督察組進駐吉林、山東、湖北、廣東、四川5省,預計到9月26日結束。一個月環保督察,將對輪胎企業在內的高污染行業進行全方位檢查,包括輪胎廠污染、設施等等的問題,從長期看有助于在于輪胎行業的良性發展,短期不可避免,輪胎企業開工率將降低。在當前輪胎配套、替換市場、海外市場銷售數據全面下降的情況下,輪胎企業庫存壓力較大,對橡膠采購需求并不迫切。從各輪胎企業的半年報數據看,多家輪胎企業銷量暴增,但因原料成本增長,部分企業利潤較往年下降。

其次,從汽車數據來看,中國汽車工業協會根據行業內11家汽車重點企業的旬報數據整理顯示,2021年8月上中旬,11家重點企業汽車生產完成70.7萬輛,同比下降34.3%。其中,乘用車生產同比下降28.9%;商用車生產同比下降44.1%。據中國汽車工業協會整理的國家統計局公布的數據顯示,2021年1-7月,汽車制造業實現利潤同比保持較快增長,增速比上半年繼續回落。2021年1-7月,汽車制造業累計實現利潤3221.1億元,同比增長19.7%,增速比上半年回落25.5個百分點,占規模以上工業企業實現利潤總額的比重為6.5%,與上半年相比有所下降;汽車銷售數據顯示,2021年1-7月乘用車銷售1156萬輛,同比2020年增長21.2%,較2019年同期相比下降1%。2021年1-7月商用車銷售319.6萬輛,同比增長12.9%,較2019年同期上漲29%。其中,芯片不足以及疫情反復對于消費心理的影響將在接下來的月份持續存在。

從庫存方面看:上期所總庫存,截至8月20日為219592噸(+8250噸),期貨倉單量188780噸(+2400噸),國內交割庫存增加。我國國內到港量有限,青島港口天然橡膠當前仍處于去庫存化狀態,天膠庫存加速消庫。

從進出口方面看:輪胎:受全球疫情及運費持續上漲影響,海運問題將繼續影響我國輪胎出口:分析稱,2021年以來,從青島港發往中東、美洲、歐洲等地區的海運費報價一直處于上漲狀態, 青島港發往沙特達曼、迪拜杰布阿里等港口的40尺大柜海運費從年初3500-360美元漲至7700-7800美元,發往歐洲、美洲的海運費從年初9000美金左右漲至15000-20000美金。中東、美洲、歐洲是國內輪胎集中出口的區域,海運費的持續上漲加重了國內輪胎企業出口壓力。橡膠:數據顯示,7月泰國天然橡膠出口增加,但出口中國環比縮減,海外需求強于中國。

關于后市,生意社分析認為,從宏觀面分析,短期市場油價受美國墨西哥灣颶風影響而震蕩偏強,中長期OPEC仍將占有主導權,油價中長期仍將受OPEC增產的壓制,估價會繼續尋找供需平衡點。從橡膠產出看,疫情和降雨對供應端影響持續,運輸方面,海運費成本大增,運輸路線受疫情管控的影響大,我國橡膠進口量大幅降低,國內社會庫存持續創新低式下降。低供應和進出口量,給予天然橡膠強有力的支撐,這種支撐已持續一段時間。需求方面,多國汽車產量因芯片短缺及消費需求欠缺、產量大幅減少,尤其是訂單不及季節性增量預期,成品庫存壓力大,廠家對輪胎的需求下滑。關于后市,接下來的“金九銀十”傳統消費旺季,供應端所受阻力短期解決可能性不大,港口庫存持續創新低,汽車生產受芯片短缺影響、消費可能不如往年,多空綜合作用下天然橡膠仍將區間震蕩走勢為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號