生意社:芯片短缺 需求不振 天然橡膠周度行情走低

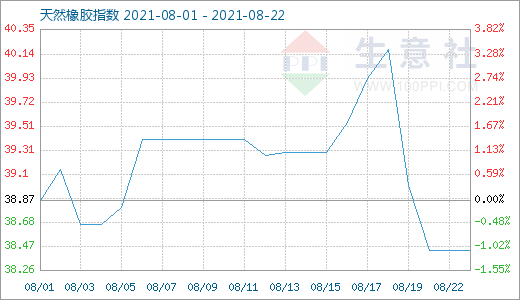

圖1:2021年8月第3周天然橡膠商品指數走勢圖

生意社商品指數系統顯示,8月22日天然橡膠商品指數為38.44,與昨日持平,較周期內最高點100.00點(2011-09-01)下降了61.56%,較2020年04月02日最低點27.28點上漲了40.91%。(注:周期指2011-09-01至今)

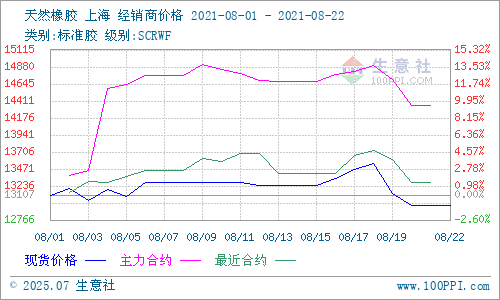

圖2:2021年8月第3周天然橡膠主流價格走勢圖

生意社(100ppi.com)數據監測顯示,2021年8月第三周,國產天然橡膠震蕩下調,幅度較大:16日主流報13337.5元/噸,22日主流報12962.5元/噸左右,跌幅2.81%。

從新膠產出看:當前我國天然橡膠主產區新膠正處產出旺季,金九銀十傳統消費旺季也即將到來。東南亞地區,在嚴峻的疫情背景下,產膠國受防控措施、降雨、人工及運輸等的影響,橡膠產量下降。加之今年嚴峻的海運形勢,橡膠海運集裝箱短缺問題無法解決,運輸成本高漲,橡膠供應端受到阻礙。

從下游需求看:

從我國輪胎廠家情況看,數據統計顯示,,截至8月12日半鋼胎樣本廠家開工率為61.09%,環比上漲0.21%,同比下跌5.18%。全鋼胎樣本廠家開工率為65.88%,環比上漲0.11%,同比下跌6.92%。從5月份開始,國內輪胎企業開工率就低位運行,低于去年同期水平。

從輪胎數據來看,國家統計局發布數據顯示,2021年7月國內橡膠輪胎外胎產量為7271.0萬條,同比2020年下滑了0.4%,這是2021年首次下跌,而2020年下半年單月產量則持續上漲。相比6月份,全國橡膠輪胎產量減少267.9萬條,環比下降了3.6%。2021年1-7月國內橡膠輪胎外胎產量為52181.4萬條,同比增長26.4%,增幅收窄。根據海關總署最新數據顯示,7月份,全國共計出口新的充氣橡膠輪胎4722萬條,環比6月5053萬條減少了5.15%,同比2020年下降了0.1%。這也是2021年首次出現“雙降”。在中國汽車市場低迷、出口市場海運運費高漲的環境下,國產輪胎遇到了難以翻越的大山。有觀點認為,這可能是今年輪胎出口的一個轉折點,因為年下半年較高的對比基數,后續幾個月,中國輪胎出口面臨較大壓力。

從汽車數據來看,中汽協數據顯示,1至7月,生產企業新車銷量1475.6萬輛,同比增長19.3%。7月,汽車產銷分別為186.3萬臺和186.4萬臺,環比下降4.1%和7.5%,同比下降15.5%和11.9%。銷量延續5月份下降以來,第3個月出現負增長。其中,商用車產銷31.5萬輛和31.2萬輛,環比下降18.8%和30.1%,同比下降33.2%和30.2%。7月貨車、重卡銷量都有所下降。尤其國六正式開啟后,重卡銷量遭斷崖式下跌,銷售7.6萬輛,同比下降45.2%。

從庫存方面看:上期所總庫存,截至8月20日為211342噸(+4278噸),期貨倉單量186380噸(+4810噸),國內交割庫存增加。數據顯示,當前因海外運費上漲、船柜難求,天然橡膠進口量沒有大幅增加;青島港口天然橡膠當前仍處于去庫存化狀態,庫存量頻創新低。

從進出口方面看:受全球疫情及運費持續上漲影響,海運問題將繼續影響我國輪胎出口,尤其是接下來的傳統運輸旺季,影響將更加明顯。

中國:據海關總署7月13日公布的數據顯示,2021年6月中國進口天然及合成橡膠(含膠乳)合計46.2萬噸,較2020年同期的53.4萬噸下降13.5%。2021年1-6月中國進口天然及合成橡膠(含膠乳)共計329.4萬噸,較2020年同期的313.2萬噸增長5.2%。

泰國:2021年前7月,泰國出口天然橡膠(不含復合橡膠)合計為186.5萬噸,同比增25%。其中,標膠合計出口89.4萬噸,同比增53%;煙片膠出口28萬噸,同比增25%;乳膠出口66.3萬噸,同比微降0.5%。1-7月,出口到中國天然橡膠合計為63.1萬噸,同比增19%。其中,標膠出口到中國合計為36.1萬噸,同比增41%;煙片膠出口到中國合計為6.1萬噸,同比增56%;乳膠出口到中國合計為20.7萬噸,同比則降12%。1-7月,泰國出口混合膠合計為72.8萬噸,同比降31%;混合膠出口到中國合計為72.5萬噸,同比降31%。綜合來看,泰國前7月天然橡膠、混合膠合計出口259.3萬噸,同比增2%;合計出口中國135.6萬噸,同比降14%。

從宏觀方面看:8月20日(周五)國際油價繼續下跌,美國WTI原油期貨市場主力合約結算價報62.14美元/桶,跌幅1.36美元或2.10%,布倫特原油期貨市場主力合約結算價報65.18美元/桶,跌幅1.27美元或1.90%。油價連續7個交易日下跌,累計周跌幅近9%,一方面,美元走強拉低油價估值,更主要的是需求預期降溫的負面影響,疊加產油國增產以及美國行駛旺季接近尾聲,加重市場擔憂情緒。

行業熱點:

“缺芯”情況比想象得更糟 全球多家車企還將大幅減產——在海外疫情影響下,汽車芯片供應短缺問題仍在持續惡化,汽車巨頭因此減產的情況可能比市場想象得更糟。因芯片短缺,韓國現代汽車周三宣布因芯片短缺減少在美國工廠的產量,全球第一大汽車制造商豐田周四宣布減產40%,第二大汽車制造商大眾宣布將進一步減產,日本和歐洲汽車廠商和汽車零部件供應商股價周四集體走弱;全球最大的汽車半導體供應商英飛凌在馬來西亞的一家工廠自6月起就被迫暫停生產兩個月。據行業人士透露,東南亞多家汽車芯片工廠生產線仍未恢復。8月3日,英飛凌首席執行官普洛斯(Reinhard Ploss)表示,正在盡最大努力解決整條供應鏈上遇到的問題,但不可否認的是,這執行起來十分困難。汽車行業將面臨“整個產業鏈的嚴重供應限制”,需要很長一段時間才能恢復供需平衡。據Susquehanna Financial Group的研究,今年7,全球芯片交付周期在達到20.2周,比上月增加超過8天。這是至少自2017年以來的最長等待時間。

印度ATMA:望政府取消對進口天然橡膠的限制措施——據外媒8月16日報道,印度汽車輪胎制造商協會(ATMA)周一稱,印度輪胎行業正在呼吁該國政府取消對進口天然橡膠的限制措施,因印度國內橡膠供應緊俏,而橡膠則是輪胎生產中的關鍵材料之一,這會限制印度的輪胎產出。數據顯示,一季度印度國產橡膠只能滿足其需求總量的42%。ATMA在給印度橡膠委員會的信中表示,隨著經濟自疫情的影響中重回正軌,汽車行業的引領復蘇能力在增加,汽車業對輪胎的需求激增,但問題是印度國內天然橡膠供應的趨緊已成為主要不利因素。輪胎工業的橡膠需求大約占印度橡膠消費量的逾70%。

關于后市,生意社分析認為,從宏觀面分析,國際原油連跌,對商品市場支撐不強,天然橡膠亦受影響。從產出看,供應端壓力不及預期;從需求看,下游輪胎企業本周開工率小幅回升,但受需求低迷及芯片供給不足影響、輪胎、汽車產銷及出口全部下降;進出口方面,受海運費用高企及船只缺乏影響,我國市場預計進口量增加不明顯;庫存方面,期貨交割庫存增加,國內港區庫存繼續處于去庫存狀態。本周走勢有一定的資金特征,但從產業面看,按照以往規律,“金九銀十”傳統銷售旺季對于汽車消費有一定提振作用,海運困難、芯片短缺困難短期內又難以解決,當前交割庫存增加明顯,多空綜合作用下天然橡膠依據震蕩走勢為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號