生意社:漲25%又落19% 天然橡膠供應低谷期大幅震蕩態勢

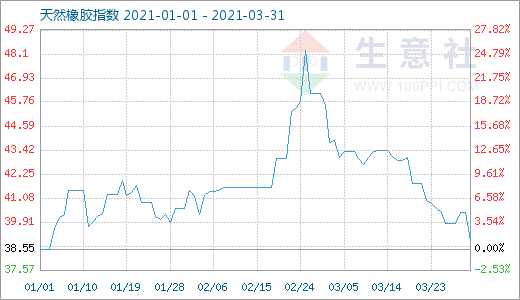

圖1:2021年近一個季度天然橡膠商品指數走勢圖

生意社商品指數系統顯示,3月31日天然橡膠商品指數為39.00,較昨日下降了1.37點,較周期內最高點100.00點(2011-09-01)下降了61.00%,較2020年04月02日最低點27.28點上漲了42.96%。(注:周期指2011-09-01至今)

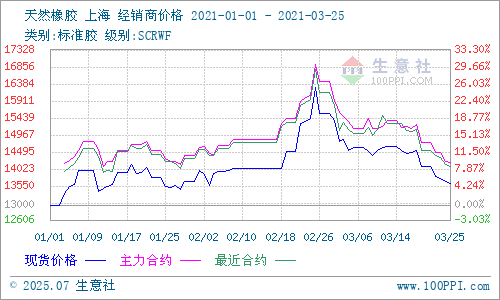

圖2:2021年一季度天然橡膠主流價格走勢圖

生意社(100ppi.com)數據監測顯示,2021年一季度,天然橡膠呈漲后跌態勢,2月25日是本輪行情的分水嶺。其中,1月至2月25日,天然橡膠震蕩上行,尤其是春節假期后至2月25日,天然橡膠國產全乳膠(寶島)從13000元/噸上至16287元/噸,大幅上行沖高25%;而后,受原油約四次的大幅震蕩下行影響,作為期貨商品的天然橡膠隨之震蕩走弱,至3月31日,下行幅度高達19.25%,現貨膠報收13150元/噸左右。而據生意社監測,天然橡膠國產全乳膠價格在2月25日報16287元/噸,突破16000元/噸,位居2018年以來三年的高點,較2021年1月1日的13000元/噸上漲約25%,而上次高點則是2017年2月10日的19800元/噸。

圖3:2021年一季度原油價格行情走勢圖

天然橡膠在本季度受原油大幅漲跌的影響顯而易見:2月18日至25日間的大漲,也是在原油大幅上漲的作用下,在天然橡膠處于年度供應最低谷且下游開工逐步恢復的基礎上,受市場氛圍的高漲帶動而大幅走高;同樣是原油的導向作用,3月,原油價格又經歷三次大幅跳水,分別為9日、18日及23日,天然橡膠累計下跌14%左右。

但因我國天然橡膠主產區已少量開割,雖然云南地區蟲害厲害導致正式開割延后,但海南地區今年天氣情況良好,部分已開割,雖然量不大,但后續天氣良好的情況下,國產新膠大量上市可能就在4月的中下旬。東南亞主產區地區雖還是停割季,但距離新膠開割也頂多一月后,時間也不遠了,市場對于新膠上市的擔憂情緒日趨濃厚,信心受挫,天膠行情走弱態勢明顯。

從下游需求看,近期下游工廠方面采購情況好轉。從輪胎企業看,數據統計顯示,3月第三周,截至3月25日,山東地區輪胎企業全鋼胎開工負荷為78.03%,較前一周上漲0.34個百分點,較去年同期上漲13.74個百分點;國內輪胎企業半鋼胎開工負荷為73.01%,較前一周上漲0.35個百分點,較去年同期上漲10.62個百分點。從汽車數據看,3月第三周乘用車市場零售達到日均4.6萬輛,同比2019年3月的第三周增長5%,表現相對較好;今年3月一至三周同比2019年基本持平。但環比1月的前三周走勢相對偏弱,3月中旬出現的華北地區霧霾及沙塵暴天氣預計會再度刺激銷量增長。但近期,全世界因“缺芯”而導致全球汽車產業鏈受影響,如:截至31日,受芯片不足的影響,蔚來汽車合肥工廠停止了為期7天的汽車生產;特斯拉Model Y因缺“芯”漲價8000元;不僅如此,自去年下半年以來許多汽車企業也面臨著停產。當然,我國部分車企已著手自主研發芯片,比亞迪自2005年已開始,吉利、長城、五菱等國有自主汽車企業也開始走上了芯片自主開發的道路。但根據市場研究機構的預測,汽車芯片的缺貨要在2021年下半年才能得到緩和,這段時間內汽車企業生產受影響,從而對原料膠的需求同樣受影響。

從庫存方面看,上期所總庫存,截至3月26日為175902 噸(+900),期貨倉單量170920 噸(+300),庫存和倉單量皆有增加。青島保稅區庫存,截至3 月21 日,繼續小幅回落,但區外庫存有所回升,主要是前一周下游拿貨后,出庫減緩。基于海外產量較少,而國內輪胎廠開工率較高,預計短期內去庫仍可維持。

從政策角度看,為達成穩定橡膠價格的目標,泰國橡膠管理局采取新的措施,其中最主要的是新鮮乳膠管理項目。泰國橡膠研究所與大學合作開發乳膠保鮮的配套技術,旨在提高新鮮乳膠的保存期限,使其從原來的4-5天大幅延長至1-2個月。這樣膠農就大可不必急于一次出售全部新鮮乳膠,既不會有過多的貨源集中涌入市場,又能保證加工廠在低產期的原料供應。由泰國官方建立乳膠集中存儲罐,同時為膠農提供資金補貼,目標是從市場上撤出超過20萬噸的乳膠。此外,泰國橡膠局還針對杯膠推出流動性更好的銷售機制,并為煙膠片設置市場參照基準,以幫助各膠種價格體系平穩運行。

關于后市,生意社分析認為,短期內市場對開割后新膠上市的擔憂情緒濃厚,對行情的影響作用較大,同時國外防疫形勢嚴峻、其需求疲弱及汽車企業缺“芯”導致的停產等多重因素的影響,又有原油受干擾因素較多走勢震蕩等的傳導因素作用,天然橡膠支撐作用不足、行情偏弱。短期內仍謹防原油大幅變動對天然橡膠的傳導作用,下月中下旬開始,謹防新膠上市對行情的大幅沖擊。

浙公網安備 33010002000024號

浙公網安備 33010002000024號