生意社:形勢(shì)向好致7月天膠漲幅超8% 后市仍有望沖高震蕩

一、月底強(qiáng)勢(shì)拉漲

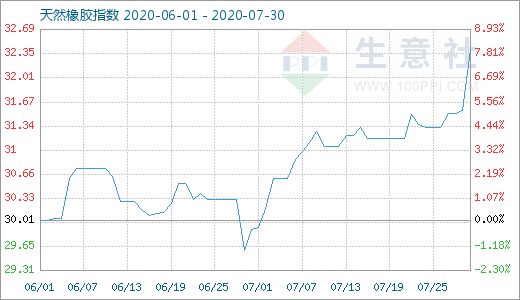

圖1:2020年7月天然橡膠商品指數(shù)走勢(shì)圖

生意社(100ppi.com)數(shù)據(jù)顯示,7月30日天然橡膠商品指數(shù)為32.41,較昨日上升了0.85點(diǎn),較周期內(nèi)最高點(diǎn)100.00點(diǎn)(2011-09-01)下降了67.59%,較2020年04月02日最低點(diǎn)27.28點(diǎn)上漲了18.80%。(注:周期指2011-09-01至今)

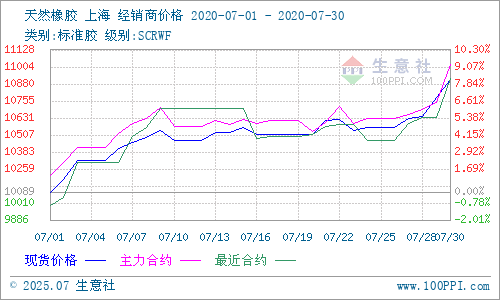

圖2:2020年7月至今天然橡膠主流價(jià)格走勢(shì)圖

生意社監(jiān)測(cè)的華東地區(qū)天然橡膠(標(biāo)一)數(shù)據(jù)顯示,7月寶島1日全乳市場(chǎng)主流報(bào)價(jià)10089元/噸左右,30日主流報(bào)價(jià)10910元/噸左右,月漲幅8.14%,其中30日價(jià)格為10910元/噸為本月最高價(jià),1日10089元/噸是本月最低點(diǎn),最大震幅即為8.14%。月底最后幾日連續(xù)拉高,最高突破11100元/噸,大幅推高本月天膠價(jià)格;而此番拉漲,更多的則是期貨多空力量之間的博弈。

月底多頭拉漲。本月橡膠09合約圍繞10600元/噸震蕩多日,下旬開始震蕩沖高,突破前期高點(diǎn),尤其月底幾日多頭連續(xù)拉漲,凸顯強(qiáng)勢(shì)。

進(jìn)口同比增多。中國海關(guān)總署7月14日公布數(shù)據(jù)顯示,2020年6月中國進(jìn)口天然及合成橡膠(含膠乳)合計(jì)53.4萬噸,同比增21%。2020年1-6月中國進(jìn)口天然及合成橡膠(含膠乳)共計(jì)313.3萬噸,同期增加1.9%。從進(jìn)口源來看,越南上半年混合膠出口中國同比增加1.4%;泰國上半年出口量同比下降,混合膠出口增加五成。國內(nèi)經(jīng)濟(jì)形勢(shì)持續(xù)恢復(fù),橡膠下游行業(yè)緩慢向好。

庫存高低不一。截至7月31日,上期所倉單和期貨庫存分別為237846噸和230140噸,較上周分別減少5041噸和970噸。據(jù)悉,青島和上海港口顯性庫存以及產(chǎn)銷區(qū)的隱性庫存約為110萬噸,預(yù)計(jì)國內(nèi)天然膠庫存量達(dá)150萬噸左右,華東地區(qū)天膠庫存依然高企。本月港口庫存高與倉單庫存低現(xiàn)象并存。

開工率持續(xù)上升。數(shù)據(jù)顯示,截至7月24日當(dāng)周,全鋼輪胎企業(yè)開工率為71.62%,環(huán)比上漲0.46%,同比上漲0.43%;半鋼輪胎企業(yè)開工率為66.49%,環(huán)比上升1.03%,同比下跌3.15%。國內(nèi)疫情形勢(shì)良好,需求持續(xù)恢復(fù)中;然海外疫情形勢(shì)嚴(yán)峻,我國輪胎出口形勢(shì)恢復(fù)緩慢,后期不確定性仍較大。

二、1-7月走勢(shì)呈半“V”

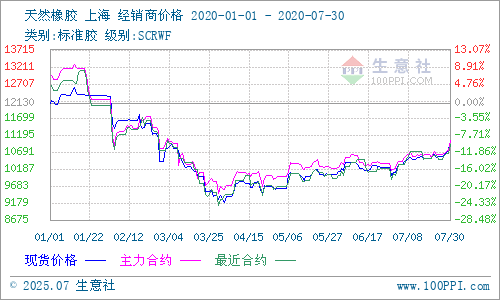

圖3:2020年1-7月至今天然橡膠主流價(jià)格走勢(shì)圖

2020年是特殊的一年,特殊因素影響下,各行各業(yè)仿佛摁下了暫停鍵,或者說好像在走慢鏡頭,正常運(yùn)行軌跡被延遲貨削弱。天然橡膠作為敏感的農(nóng)產(chǎn)品及戰(zhàn)略工業(yè)品,其行情走勢(shì)緊隨大環(huán)境變化,生意社監(jiān)測(cè)的天然橡膠市場(chǎng)價(jià)格顯示,天膠自1月1日12130元/噸,連續(xù)震蕩下跌至3月底4月初的9100元/噸左右, 創(chuàng)下10多年來最低價(jià),毫無疑問地完成了“V”型走勢(shì)的左邊部分——大幅下跌近24%;隨著3月以來我國各行業(yè)陸續(xù)復(fù)工復(fù)產(chǎn),下游需求緩慢恢復(fù),4月開始,天膠逐步步入反彈趨勢(shì),雖然這個(gè)過程充滿了反復(fù)且速度較為遲緩,上半年天膠仍以8.48%的漲幅、10078元/噸左右的主流市場(chǎng)價(jià)格收尾;下半年伊始,僅一個(gè)月的時(shí)間,天膠價(jià)格漲幅即達(dá)8.26%,反彈速度明顯加快,在此過程中,天然橡膠下游開工率連續(xù)上漲,需求持續(xù)向好是一部分因素,但未到能幾日的短期內(nèi)大幅拉漲的程度,實(shí)際上,貿(mào)易商也反映,月底幾日價(jià)格的連續(xù)沖高由期貨多頭對(duì)09合約逼倉導(dǎo)致。

三、后市形勢(shì)向好

生意社分析認(rèn)為,2020年至今,新膠產(chǎn)出因多種因素,其產(chǎn)量仍未滿足市場(chǎng)需求,其以往年份因大量上市導(dǎo)致的價(jià)格下跌作用本年度至今仍未出現(xiàn),在云南版納地區(qū)天膠新貨持續(xù)緊缺,上海市場(chǎng)部分膠貨源也出現(xiàn)短缺;上期所倉單庫存低位,但港口進(jìn)口膠庫存仍居高,地區(qū)貨源差異非常明顯且仍將持續(xù),目前我國天膠產(chǎn)區(qū)已進(jìn)入雨季,無法預(yù)計(jì)后市新膠將在幾月能大量上市,東南亞產(chǎn)膠國近期疫情防控取得一定進(jìn)展,經(jīng)濟(jì)活動(dòng)陸續(xù)恢復(fù),但多國情況不一,新膠產(chǎn)出仍受限。當(dāng)前,特殊形勢(shì)影響下的天膠下游企業(yè)國外訂單恢復(fù)情況仍不可預(yù)見,但能從開工率的持續(xù)環(huán)比上升看到恢復(fù)趨勢(shì)呈緩慢向好態(tài)勢(shì)。多重因素綜合作用的當(dāng)下,已長(zhǎng)期在價(jià)格低位區(qū)間震蕩的天膠,近幾日的沖高趨勢(shì)較為強(qiáng)勁,其反復(fù)震蕩過程中,下跌幅度不會(huì)很大。從我國經(jīng)濟(jì)恢復(fù)情況看,三季度我國經(jīng)濟(jì)將繼續(xù)向好,云南尤其是版納地區(qū)貨源緊張仍然對(duì)價(jià)格尤其是局部?jī)r(jià)格形成一定支撐,加之東南亞產(chǎn)膠國延遲割膠2個(gè)月,后期大環(huán)境不可預(yù)測(cè),全年天膠產(chǎn)量同比下降已成定局。維持天膠后市小幅震蕩的看法,隨著現(xiàn)貨膠庫存的逐步消耗,價(jià)格有望反復(fù)上沖,直至新膠大量上市。

浙公網(wǎng)安備 33010002000024號(hào)

浙公網(wǎng)安備 33010002000024號(hào)