生意社:7月至今價漲近5% 天然橡膠后市仍將震蕩為主

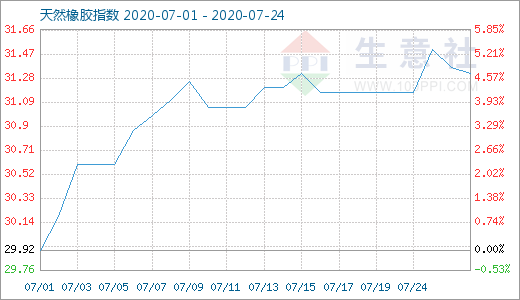

圖1:2020年7月至今天然橡膠商品指數(shù)走勢圖

生意社(100ppi.com)數(shù)據(jù)顯示, 7月24日天然橡膠商品指數(shù)為31.32,與昨日持平,較周期內(nèi)最高點100.00點(2011-09-01)下降了68.68%,較2020年04月02日最低點27.28點上漲了14.81%。(注:周期指2011-09-01至今)

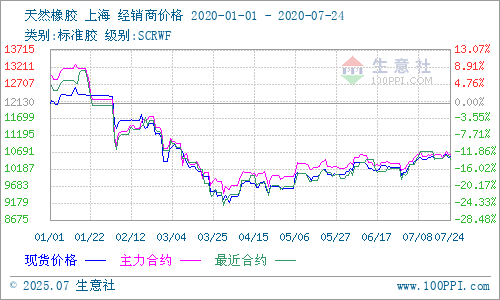

圖2:2020年1-7月至今天然橡膠主流價格走勢圖

天然橡膠自2020年1月初至6月,整體行情呈先下后小幅向上的態(tài)勢,3月底4月初的價格為階段性底部,5月天膠絕地反彈、震蕩上行,6月天膠承接上月上行態(tài)勢,先行沖高至近期最高點,后續(xù)因需求支撐不足、價格轉(zhuǎn)而向下,而后又有一定程度的震蕩反彈嗎,當(dāng)月收于萬元左右。生意社監(jiān)測的華東地區(qū)天然橡膠(標(biāo)一)數(shù)據(jù)顯示,7月,寶島全乳1日市場主流報價10089元/噸左右,24日主流報價10560元/噸,本月至今漲幅4.67%,其中16日和24日價格為10560元/噸為本月至今的最高價位,1日的10089元/噸是本月價格最低點,最大震幅4.67%。

因素分析:

第一,新膠產(chǎn)出。2020年是特殊的一年,往年此時應(yīng)是新膠已大量上市流通的時候,但今年,我國天膠產(chǎn)區(qū)受天氣災(zāi)害、病蟲災(zāi)害尤其是疫情的影響不得已延遲1-2月開割,但實際上出產(chǎn)量很少,當(dāng)前我國產(chǎn)區(qū)已進入雨季,水泡膠,新膠產(chǎn)量不可能很大。西雙版納當(dāng)?shù)兀衲甑娜槟z幾乎從未拿到,各個年份的標(biāo)二膠奇缺,其它牌號膠也是時常缺貨,加之進口指標(biāo)未放開,南方產(chǎn)區(qū)當(dāng)?shù)刎浽淳o缺狀態(tài)長期持續(xù)。東南亞產(chǎn)膠國疫情防控取得一定效果,部分經(jīng)濟活動恢復(fù)。7月,東南亞產(chǎn)區(qū)天氣向好,天膠產(chǎn)出環(huán)比增加,同比較去年低,但總體割膠工作開展緩慢。自6月中下旬開始,泰國主產(chǎn)區(qū)降雨減少,原料產(chǎn)出逐漸增加,但產(chǎn)量較去年同期低,膠水收購價格下調(diào),總體原料供應(yīng)偏緊,橡膠加工利潤較薄,部分標(biāo)膠船期被推遲。馬來西亞主產(chǎn)區(qū)天氣良好,割膠正常,原料產(chǎn)出陸續(xù)增加,但目前產(chǎn)量低于往年同期,作為全球最大的乳膠手套生產(chǎn)國,因疫情對原料的需求明顯增加。印度尼西亞主產(chǎn)區(qū)處旺季,但因國內(nèi)外輪胎及汽車制造企業(yè)關(guān)停,不少橡膠加工廠面臨訂單驟減壓力,當(dāng)?shù)馗钅z積極性受嚴(yán)重影響。越南主產(chǎn)區(qū)正值雨季,但對整體產(chǎn)出影響不大,供應(yīng)基本正常,但產(chǎn)量較以往同期肯定是低的,當(dāng)前3L膠供應(yīng)增加,但庫存仍處低位,對膠價構(gòu)成一定支撐。柬埔寨產(chǎn)區(qū)供應(yīng)正常,但因邊貿(mào)控制嚴(yán)格,原料出口至越南的數(shù)量明顯減少。

第二,進出口。中國海關(guān)總署7月14日公布數(shù)據(jù)顯示,2020年6月中國進口天然及合成橡膠(含膠乳)合計53.4萬噸,同比增21%。2020年1-6月中國進口天然及合成橡膠(含膠乳)共計313.3萬噸,較2019年同期的307.5萬噸增加1.9%。越南海關(guān)最新公布的數(shù)據(jù)顯示,2020年6月份越南橡膠出口總量為13.64萬噸,環(huán)比上漲82.11%,同比上漲11.08%;2020年1-6月份越南橡膠總出口量48.16萬噸,同比減少21.81%。6月份出口至中國10.9萬噸,環(huán)比增加82.92%,同比增加 59.48%;2020年1-6月份出口至中國總量33.98萬噸,同比減少12.54%。6月份越南橡膠進口總量為7.22萬噸,環(huán)比增加22.58%。以上兩組數(shù)據(jù)顯示,6月我國天膠進口量明顯增多,企業(yè)生產(chǎn)需求較前期活躍,市場信心有一定提升。

第三,庫存量。截至24日,上期所倉單和期貨庫存分別為237846噸和230140噸,較上周分別減少5041噸和970噸。據(jù)悉,青島和上海港口顯性庫存以及產(chǎn)銷區(qū)的隱性庫存約為110萬噸,預(yù)計國內(nèi)天然膠庫存量達150萬噸左右,華東地區(qū)天膠庫存依然高企。這與云南地區(qū)貨源緊缺的局面形成巨大反差。

第四,下游需求。7月16日,全鋼輪胎企業(yè)開工率為68.83%,較前一周上升0.53%;半鋼輪胎企業(yè)開工率為64.74%,較前一周上升0.59%。海外疫情反復(fù),輪胎出口訂單恢復(fù)緩慢,且后期不確定性較大。據(jù)悉,當(dāng)前國內(nèi)市場需求被一線輪胎品牌促銷占據(jù),山東部分廠家輪胎庫存量上升,雨季來臨,沖擊輪胎廠家生產(chǎn)銷售,輪胎行業(yè)開工率有回調(diào)預(yù)期。此外,部分輪胎企業(yè)通常會在七八月高溫季節(jié)安排設(shè)備檢修,預(yù)計后期輪胎行業(yè)開工率將穩(wěn)中略降。從國外市場看,2020年上半年,歐洲乘用車市場新車需求同比收縮39.5%至5,101,669輛。五大主流市場中,西班牙的銷量跌幅最大,為50.9%;德國的銷量跌幅最小,為34.5%;意大利、英國和法國分別出現(xiàn)46.1%、48.5%和38.6%的跌幅。在全球范圍內(nèi),隨著疫情封鎖的解除,經(jīng)濟活動重啟,汽車銷量緩慢復(fù)蘇,但中國汽車工業(yè)協(xié)會預(yù)計,今年中國汽車銷量將下跌10%-20%,根據(jù)Bloomberg Intelligence的預(yù)測,歐洲今年汽車銷量預(yù)計將下跌20%。輪胎需求形勢堪憂。

第五,區(qū)域差異。我國國內(nèi)天膠貨源存區(qū)域性差別,早在5月中旬就開始出現(xiàn)云南尤其是版納地區(qū)貨源緊張的情況,當(dāng)?shù)馗鞣N膠皆緊缺,由此帶來膠價的持續(xù)堅挺,據(jù)當(dāng)?shù)刭Q(mào)易商稱,今年新膠推遲上市及往年一直有的進口指標(biāo)尚未放開帶來當(dāng)?shù)刎浽淳o張情形;上月底及本月中,本社的多篇文章曾詳細(xì)分析過國內(nèi)天膠市場的區(qū)域差異問題。步入7月,此情形依舊存在,由此也出現(xiàn)了貨源的區(qū)域間傳輸,版納地區(qū)的貨源短缺形勢依然嚴(yán)峻,當(dāng)?shù)刭Q(mào)易商稱,當(dāng)前當(dāng)?shù)馗钅z量不大,貨源短缺,尤其是標(biāo)二膠緊缺,2020年的新標(biāo)二膠從未拿到過,原依靠新膠早日大量上市的計劃至今仍未實現(xiàn)。

第六,貿(mào)易摩擦。6月12日,美國商務(wù)部發(fā)布了對華乘用車及輕卡車輪胎反傾銷第四次復(fù)審初裁結(jié)果,兩家強制應(yīng)訴企業(yè)因拒絕參與調(diào)查而獲得76.46%的傾銷稅率,7家企業(yè)獲得零稅率。而上月26、27日,印度商工部連續(xù)發(fā)布公告,對中國丁腈橡膠、橡膠助劑PX-13啟動反傾銷立案調(diào)查。而近日,泰國工業(yè)聯(lián)合會(FTI)對美國輪胎反傾銷調(diào)查提出抗議。FTI認(rèn)為,美國對泰國輪胎“雙反”會嚴(yán)重影響泰國工業(yè)。受疫情影響,上半年泰國工業(yè)呈現(xiàn)萎縮態(tài)勢。FTI主席克里安格里稱,此次調(diào)查,受到了中美貿(mào)易關(guān)系的影響。 近年來,泰國不斷吸引外資,建立輪胎、食品等產(chǎn)品出口基地。目前,已有5家中資輪胎公司到泰國投資,他們均以輪胎出口為主要業(yè)務(wù)。“美國正在觀察這一現(xiàn)象,并試圖對中資產(chǎn)品設(shè)立貿(mào)易壁壘。”克里安格里說表示,泰國政府應(yīng)密切監(jiān)視局勢,并采取措施,應(yīng)對美國的反傾銷指控。此前,美國方面認(rèn)定,泰國的輪胎傾銷幅度在106%-218%。美國商務(wù)部將于11月9日發(fā)布最終裁決結(jié)果,如果認(rèn)定泰國企業(yè)存在傾銷行為,美國會提高相關(guān)產(chǎn)品關(guān)稅。FTI表示,此次調(diào)查在 7月26日開啟,泰國會努力澄清此次指控。國際經(jīng)濟形勢并不順暢,對橡膠產(chǎn)品的流通造成嚴(yán)重影響。

關(guān)于后市,生意社分析認(rèn)為,產(chǎn)區(qū)新膠增長緩慢,國外訂單恢復(fù)情況不可預(yù)見,庫存高企、需求不定的情況下,供需矛盾依然突出,價格大幅上漲的可能性較小。但畢竟天膠價格已長期處于低位空間,下跌幅度不會很大;云南尤其是版納地區(qū)貨源緊張仍然對價格尤其是局部價格形成一定支撐。綜合作用下,維持天膠后市小幅震蕩的看法,直至新膠大量上市。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號