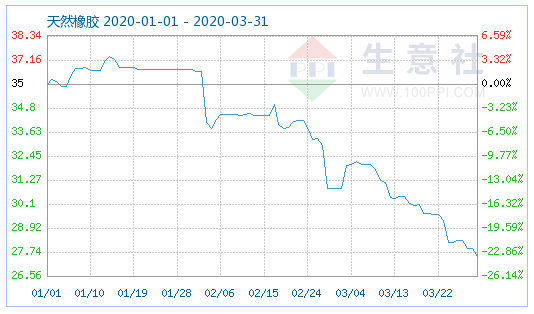

生意社:多重打壓 3月天然橡膠市場價格下行10%

生意社(100ppi.com)數據顯示, 3月31日天然橡膠商品指數為27.67,較昨日上升了0.12點,較周期內最高點100.00點(2011-09-01)下降了72.33%,較2020年03月30日最低點27.55點上漲了0.44%。(注:周期指2011-09-01至今)

生意社監測的華東地區天然橡膠18年寶島全乳,3月1日主流報價10400元/噸,30日價格9200元/噸左右,本月市場價格下跌1300元/噸左右,跌幅達10.67%。

上期所數據顯示,2020年3月18日滬膠主力合約破萬,至今滬膠且仍在震蕩下調;27日盤中最低價9300元/噸,已跌破了滬膠在2015年11月30日走出的9350元/噸低位;而30日滬膠盤中最低價9115元/噸,再次刷新了價格新低;回看歷史走勢,滬膠再往前的低位則是2008年12月31日的8715元/噸,滬膠當前已處在11年以來的價格最低位。

因素分析:

供應:當前處于產膠淡季。國內干旱和白粉病影響,產量預期減少;東南亞產膠國受疫情影響明顯。3月18日馬來西亞檳城港宣布封閉,不再接受泰國貨物過境。“封城”措施下馬來西亞國內高庫存壓力巨大。馬來西亞“封城”將可能直接造成中國自馬來西亞進口量縮減3-3.5萬噸左右。且“封城”使馬來西亞國內橡膠加工廠基本處于停產狀態,將對泰國濃縮乳膠及非洲膠原料進口需求大幅減少,影響泰國出口量將在4萬噸左右。而泰國正在緊急調配泰國境內港口,泰國橡膠原料價格下跌,其中杯膠價格更是創下有記錄以來歷史最低價。

庫存:數據顯示,截至3月27日,上期所庫存交易所倉單庫存處于同期低位,但年后到港的進口膠庫存累積,據稱青島保稅區天然橡膠現貨端庫存高位、壓力較大。截至3月27日,上期所天然橡膠庫存242467噸,較2月28日減少1907噸,期貨庫存236670噸,較2月28日減少1730噸,較2019年同期減少184750噸;上期能源20號膠庫存73829噸,較2月28日增加11917噸,期貨庫存53545噸,較2月28日增加9777噸。青島保稅區天然橡膠總庫存75.34萬噸;其中,保稅區庫存為18.8萬噸,一般貿易庫存56.54萬噸。

進出口:海關數據顯示,2020年1-2月份,中國進口天然橡膠(包含乳膠、混合膠)共計84.02萬噸,較2019年同期增加5.03%。2020年1-2月,中國進口標準較22.31萬噸,較2019年同期增加3.96萬噸;進口煙片膠2.33萬噸,較2019年同期增加0.01萬噸;進口混合膠52.69萬噸,較2019年同期增加2.11萬噸;進口復合膠0.89萬噸,較2019年同期減少0.46萬噸。

需求:首先是輪胎企業需求大幅減少:3月輪胎國內企業穩定復工復產,起初國內疫情控制情況良好,企業心態積極,后來國外蔓延態勢迅速,對下游訂單影響巨大,輪胎出口受阻,輪胎企業生產情況不及預期。其次,替代膠成本下行對天膠構成壓力:當前國際原油暴跌,對其化工產業鏈的商品影響非常直接,天然橡膠因原油下跌導致丁二烯成本下降、合成膠成本隨之下調,因部分合成橡膠在輪胎廠生產中可替代天然橡膠,導致低迷的天然橡膠行情雪上加霜。

政策:3月17日,財政部、國家稅務總局發布《關于提高部分產品出口退稅率的公告》稱,自2020年3月20日起,將1084項產品出口退稅率提高至13%;將380項產品出口退稅率提高至9%。合成橡膠的出口退稅率由10%提高至13%,鼓勵合成橡膠出口。但宏觀環境不好、下游需求嚴重萎縮影響下,合成膠出口承壓明顯。

后市預測:

生意社天然橡膠分析師認為,當前天膠處于停割期,心膠供應有限,特殊形勢產膠國封城等防控措施引發天膠供應鏈受阻,下游需求疲軟,訂單嚴重萎縮,現有庫存居高,天膠行情預計仍將承壓。

浙公網安備 33010002000024號

浙公網安備 33010002000024號