生意社:2月節后鋼價或仍上漲 螺紋或重回4500元/噸

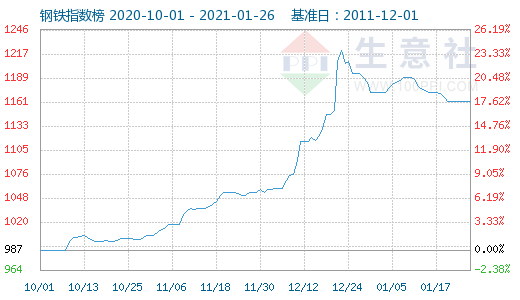

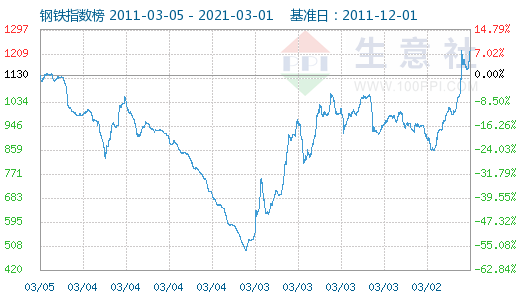

國內鋼鐵行業在經過2020年4季度的大幅拉漲之后,2021年1月再次出現回調行情,但幅度十分有限,整體鋼價依舊高位。據生意社監測,1月26日鋼鐵指數為1162點,較周期內最高點1222點(2020-12-22)下降了4.91%,較2015年12月20日最低點493點上漲了135.70%。(注:周期指2011-12-01至今)

分析1月的回調行情,生意社鋼鐵行業分析師何杭生認為,一方面是原料鐵礦石價格高位回落,支撐不足;另一方面則是下游終端需求淡季來臨,以及高鋼價帶來的采購積極性銳減;導致鋼鐵行業整體下行。

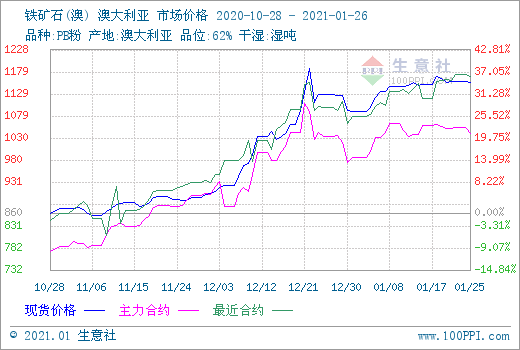

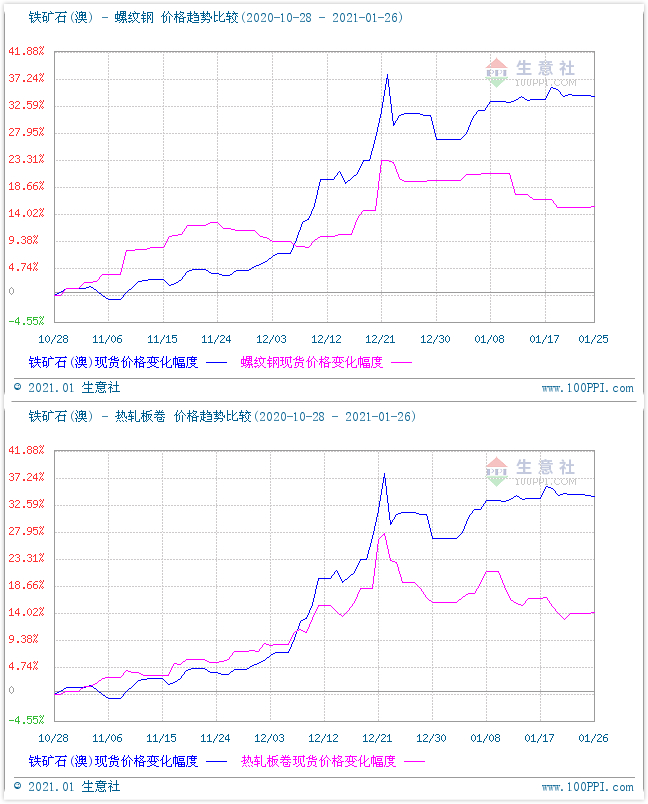

從原料鐵礦石價格方面來看,生意社近3個月的鐵礦石期現圖顯示,現貨市場目前價格短期回調后,再次出現上漲行情,但是未突破近期高點(12月高價),且整體高位震蕩為主。使得期貨主力合約市場亦現堅挺走勢,但依舊未跌破1000元/干噸支撐位。

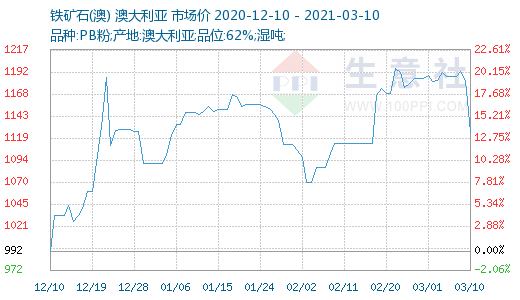

據生意社價格數據監測,截至1月26日,澳洲62%PB粉礦港口車板均價在1152.67元/濕噸,較1月初上漲5.70%,月內最大振幅7.11%,但較2020年12月22日的高點價格下跌2.92%,同比依舊大幅上漲64.93%。價格依舊偏高。其次,從2020-10-28至2021-01-26期間,鐵礦石主力基差最大值為116.56,最小值為-14.83,平均值為63.70。而截至1月26日,主力基差為108.67,因此預計未來現貨價格上漲空間十分有限,期貨帶動現貨價格下跌。

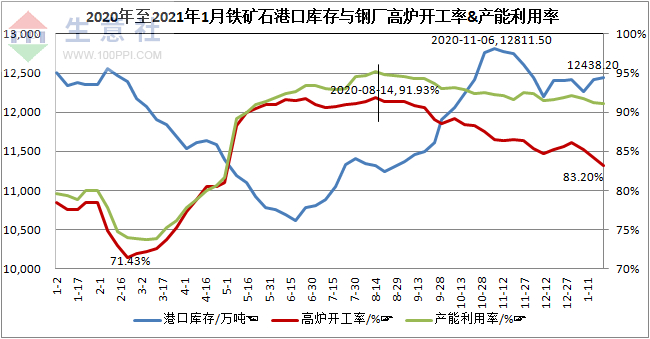

從鐵礦石的供需面來看,自2020年8月起下游鋼廠高爐開工率就開始持續下降5個月,截至1月22日為83.20%;而產能利用率雖然亦處于降勢,但整體基本保持在90%以上。顯示了鋼廠采購需求有所下降,但幅度有限。另一方面,進口礦的港口庫存水平從11月的最高位回落之后,目前依舊處于1.24億噸的平均水平。雖然目前處于淡季累庫階段,但整體增長幅度偏低。

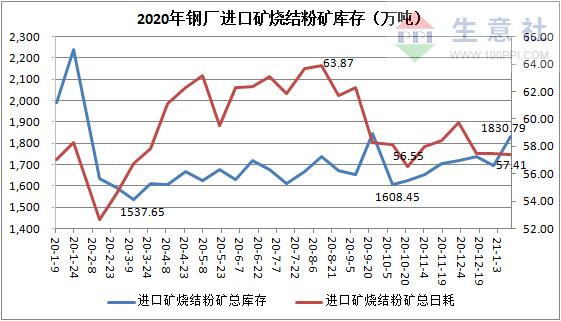

且從鋼廠進口礦燒結粉礦庫存來看,目前已經處于3個月內的高點水平,但是日耗卻依舊偏低,因此,未來的鋼廠補庫需求或愈發減少,利空礦價,拖累鋼價。

從生意社鐵礦與螺紋和熱卷的價格對比圖上看,2020年年尾階段,基本保持同步漲勢,但是進入2021年后,原料和成材開始分化走勢,其中原料價格依舊震蕩堅挺走勢,但是成材市場價格卻開始低迷運行,因此就從市場面來看,需求萎靡是拖累鋼價下跌的主要因素。

因此,就從目前的鋼礦產業鏈價格水平來看,國內鋼市處于“原料支撐走弱,市場供大于求”的基本面“跌價”行情。而近期,乃至節后是否還有短期的上漲空間,主要還是看需求。

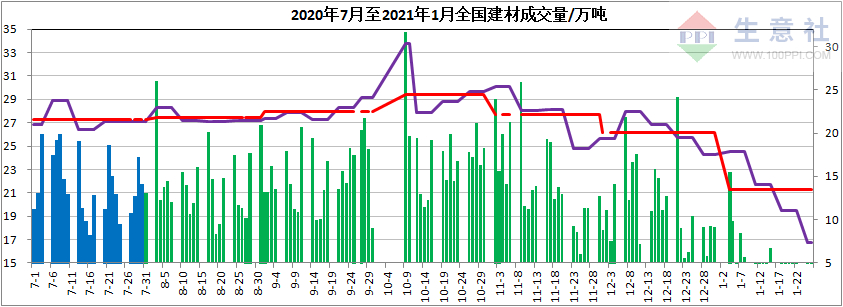

據生意社了解,近6個月以來,全國建材成交量數據圖上看到,10月的成交量(日均24.4萬噸)在近半年是最多的,但是接下來就是持續下降,11月(日均22.2萬噸),12月(日均20.03萬噸),1月(日均13.48萬噸)。說明,臨近春節,市場需求基本已經停滯。

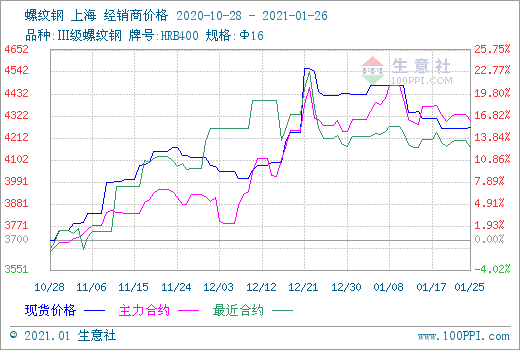

再從螺紋鋼的基差圖對比來看,12月創下短期峰值后,1月鋼價相對弱勢運行為主。其中,基差在逐步縮小,接近0。從2020-10-28至2021-01-26期間,螺紋鋼主力基差最大值為258.00,最小值為-71.00,平均值為100.72。而1月26日為-60。說明期貨貼水現貨,期貨仍舊有下跌空間。

因此就從下游需求來看,成交的明顯萎縮,雖然有季節和假期因素在內,但是終端的補庫以及冬儲的需求或難有較大的價格推動,且目前鋼價水平偏高,即使假期后的復工,也難有較大的漲勢。

綜上所述,生意社鋼鐵分析師何杭生認為,1月鋼價的回調,亦基本符合市場預期,但具體的回調幅度有多大,市場難以預料。就從目前的現貨基本面背景來看,首先,原料價格相對堅挺,即使需求低迷,千元礦價格短期難以跌破,(預計春節前現貨最低1100元/濕噸,期貨1000元/干噸),對鋼價形成支撐。其次,鋼廠開工率相對偏低,短期供應無壓力,但成交減弱帶來的需求萎靡,對庫存的堆積較為敏感;且已經連續2周回升累庫,但庫存水平同比依舊偏低,相差近500萬噸。第三,高位鋼價引起的貿易商冬儲意愿明顯偏低,那么市場需求會提前收縮。最后,受疫情影響,國家提倡就地過年,那么意味著春節后的返工或許會比往年提前。因此,預計節后的終端需求會比往年來的早,且有集中爆發的可能性,畢竟節前儲備貨源本身就較少。那么何杭生認為,春節后鋼價仍舊有上漲動力,或回到4500元/噸的高位。

浙公網安備 33010002000024號

浙公網安備 33010002000024號