生意社:冷軋12月下半月高位震蕩 1月或仍有小漲行情

一,價格走勢

國內冷軋市場自2020年二季度開始,就開始了漫長了上漲行情,截至目前已經上漲8個月,漲幅超50%。但是12月一旬的漲勢,猶如“火箭直上云霄”,漲幅加快。一方面是由于原料價格大幅快速上漲,推升產業鏈整體價格水平上移;另一方面則是市場主流規格和貨源均處于缺貨狀態,且鋼廠新到貨價格偏高,使得市場價格一漲再漲。不過12月中旬以來,受制于高價資源的采購需求以及期貨預期市場的下跌,終端開始壓價,貿易商則局限于年底資金回籠情況,市場漲勢報盤開始停滯,部分商戶甚至讓利出貨。冷軋價格才有微跌行情。

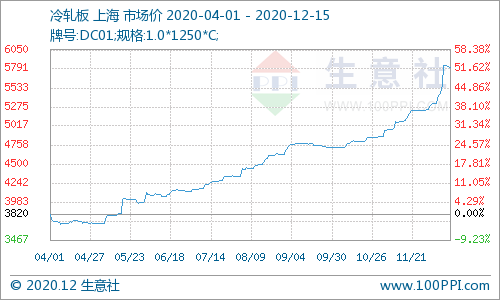

據生意社價格數據監測顯示,截至12月15日,上海1.0*1250的冷軋卷市場均價在5817.50元/噸,較12月初上漲10.97%,較年內最低點(2020-4-8價格3682.5元/噸)上漲57.98%,且同比上漲31.17%。同其12月11日價格5835元/噸,創下歷史10年以來的新高水平。漲勢超預期。

分鋼廠開看,上海寶鋼青山5550-5700元/噸,本鋼5700-6000,武鋼5800-5900;杭州邯鋼5550-5650元/噸,南京馬鋼5600-5700元/噸,濟南首鋼5450-5550元/噸。整體來看,由于缺貨缺規格,市場貨源價差較大。

另據生意社了解,目前市場貿易商訂貨意愿相對欠缺,雖然行情處于漲勢,但畢竟市場淡季和春節因素下,未來漲勢是否還是延續未可知。且下游恐高心態愈發明顯,即使老客戶的鎖價訂單,也開始逐漸減少,大漲行情下還是會虧損。所以市場一單一議目前十分普遍,且需全款訂貨;這也加劇了下游終端的資金壓力。因此整體基本面表現看空,但是市場表現看多。具體走勢且看下面分析。

二,行情分析

從近期的冷熱扎板的價格對比圖來看,11月兩者漲勢基本同步,但12月后,冷軋漲勢就異常凸顯。一方面是由于現貨資源繼續缺貨,貿易商開始售賣市場期貨資源,且還存在封盤惜售情況,導致價格快速上漲;另一方面則是熱軋受期貨影響,漲勢有所收斂。整體來看,冷軋更加瘋狂,先看供需,再看預期。

另外,從兩者價差來看,熱軋目前4482.5元/噸,冷軋5817.5元/噸,價差為1335元/噸,大幅高于正常市場價差500-600元/噸。因此未來冷軋市場漲勢空間或有限。

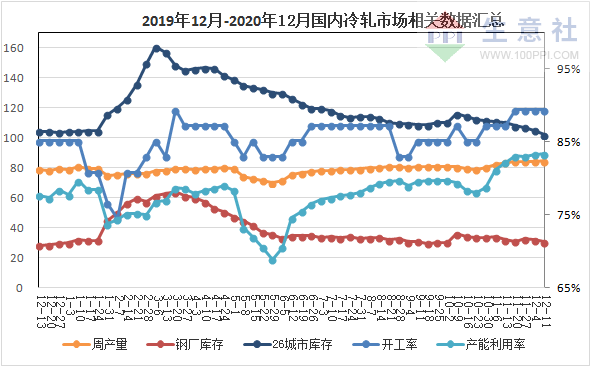

從供應方面來看:截至12月11日,全國29家47條冷軋產線,停減產線較之前減至5條,創下兩年內新低,整體開工率在89.36%,已經連續4周持平,創下8個月以來新高水平;整體產能利用率回升至83.38%,已連續回升8周,創下21個月以來新高水平;使得鋼廠周產量繼續增產至84.40萬噸,亦連續回升8周,并創下21個月以來新高水平。

整體來看,鋼廠開工率基本達到飽和,且漲價行情也刺激了鋼廠產能利用率的持續回升,鋼廠產量一增再增。但鋼廠庫存已連續7月基本維持在30-34萬噸左右,且市場庫存亦連續下降10周,降至兩年內新低水平的101萬噸左右。由此可見,高產出帶來的鋼材產量,大部分都被市場消耗,下游需求確實十分穩定,甚至存超前消費預期可能。那么現貨市場“缺規格缺貨”帶來的“供小于求”漲價行情,或仍舊會使得冷軋價格堅挺。

但是,從另外一個角度來看,截至12月11日,全國29家冷軋鋼廠庫存量在30.50萬噸,同比漲幅7.85%,且整體4季度的庫存水平均同比增高;而從社會庫存來看,26個主要城市市場庫存在101.77萬噸,同比微降2.38%,但整體4季度的庫存水平同比仍舊增高。所以,從目前來看,庫存短期處于低位,但長期依舊利空價格。因此未來價格漲跌還是看下游需求為主。

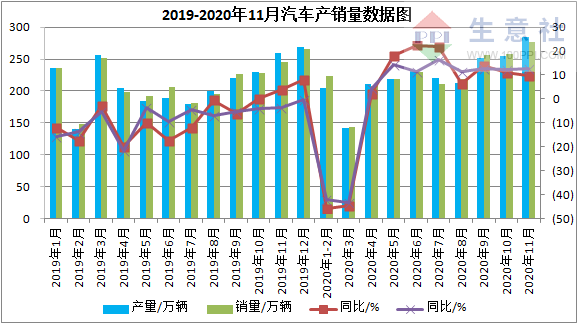

從需求市場來看,從中國汽車工業協會獲悉,2020年11月,我國汽車產銷量環比分別增11.5%和7.6%,同比分別增9.6%和12.6%。截至11月,我國汽車產銷量已連續8個月呈現增長,其中銷量增速已連續7個月保持在10%以上。行業形勢呈現穩中有進的態勢。中國汽車工業協會有關負責人預測,2020年汽車銷量有望達到2500萬輛。因此3季度的穩步增長和4季度的大幅增長,對冷軋市場形成“爆發式”需求,進而推升其價格。

另一方面,國家統計局數據顯示,2020年11月我國冰箱產量同比增7.7%;1-11月累計產量同比增4.0%;空調產量同比增1.2%;1-11月累計產量同比增5.8%;洗衣機產量同比增20.0%;1-11月累計產量同比增10.1%;彩電產量同比持平;1-11月累計產量同比降2.8%。另據AVC監測數據,11月線上電商市場零售量,冰箱同比增33.9%,空調同比降31.6%,洗衣機同比增34.9%,彩電同比降0.5%;線下實體市場零售量,冰箱同比降3.9%,空調同比降37.9%,洗衣機同比降14.1%,彩電同比降19.8%。因此,整體來看,家電市場產多銷少,整體處于強勢需求,但未來有庫存壓力,或減少家電廠家采購需求。

結合整體需求來看,四季度的終端市場需求相對較好,穩定消耗冷軋庫存,支撐價格漲勢。

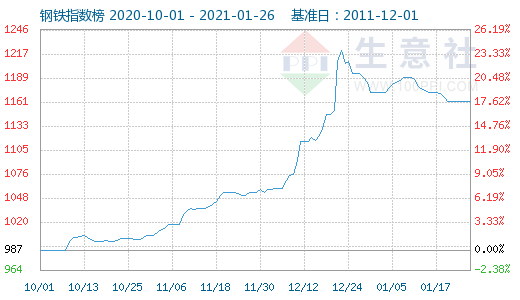

最后從生意社冷軋周K線走勢圖來看,目前創下新高,均線上漲趨勢或將會延續,但幅度收縮,并伴隨有小幅回調震蕩走勢。

三,未來展望

綜上所述,生意社冷軋分析師認為,冷軋市場目前已經處于“供小于求”的基本面格局,價格仍舊有漲勢。雖然目前鐵礦石,熱軋板卷等原材料價格處于高位回調行情,但對其價格支撐力度依舊較大。另外,雖然鋼市處于市場淡季,但冷軋市場缺貨現象依舊未有明顯消除,部分到港到庫貨源大部分是此前期貨訂單,且已售罄。加之寶鋼,河鋼等大型主流鋼廠對2021年1月冷軋價格均保持大幅上調態勢(300-400元/噸),因此即便貿易商因年底資金回籠情況有讓利清庫操作,但整體價格依舊高位盤整,難有較大跌勢。

另外,對于目前市場人士對后期普遍看好,個人感覺應該是基于以下兩點,第一,2021年汽車補貼政策再次出臺,汽車產銷或再上臺階;第二,冷熱扎價差空間較大,即使有利潤回吐,亦有搬貨空間,更何況終端市場供貨。因此目前有冬儲意愿商戶增加,也增加了市場漲價熱情。

綜上所述,預計冷軋12月下半月價格繼續堅挺,受整體黑色系市場影響,有小幅回調可能,1月價格繼續漲價,但空間或有限,畢竟臨近春節假期。價格水平區間或在5600-5900元/噸。

浙公網安備 33010002000024號

浙公網安備 33010002000024號