生意社:冷軋8月下旬或堅挺走穩 9月則先漲后跌

一,價格走勢

8月中上旬國內冷軋市場價格再次呈現大漲行情,整體均價漲幅近250元/噸。截至目前,冷軋漲勢已經延續了4個月,累計漲勢近1000元/噸。究其原因,主要是原料價格有力支撐以及市場主流規格缺貨所致。

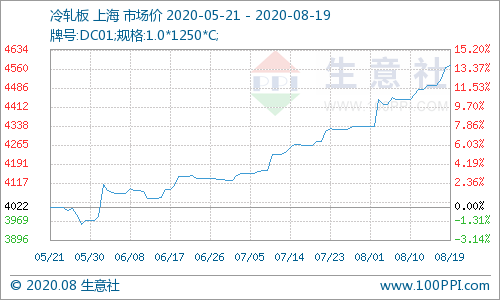

據生意社價格數據監測顯示,截至8月19日,上海1.0*1250的冷軋卷市場均價在4572.5元/噸,較8月初上漲5.48%,且同比上漲7.08%,并創下22個月(2018年11月中旬)以來的新高。行情已經基本回歸了基本面市場。

分鋼廠開看,本鋼4550-4610元/噸,鞍鋼4570-4630元/噸,馬鋼4540-4580元/噸,武鋼4550-4590元/噸。整體來看,同鋼廠貨源價差有所擴大,主要是由于貨源成本和規格差異導致。另據生意社了解,市場貿易商要么持貨待漲,要么搬貨盼漲,即使成交并未有明顯增加,但開平等加工廠生意火爆,基本交貨周期都要一周左右。因此整體看多氛圍充斥市場。

二,行情分析

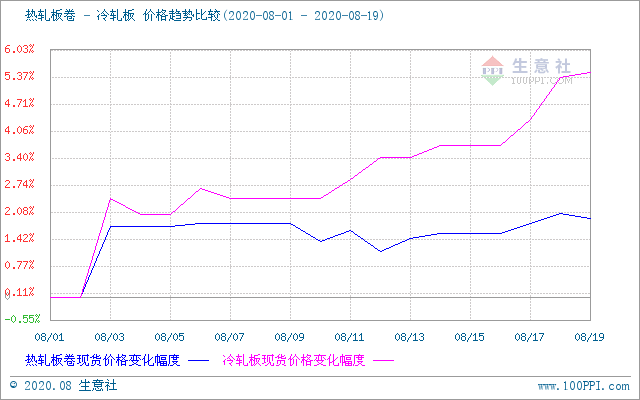

從冷熱扎板的價格對比圖來看,相比于前兩個月的同步漲跌行情,8月中旬起,兩者走勢開始分化。其中,熱軋弱勢走穩,冷軋則順勢上漲。造成分化的主因則是冷軋市場因市場部分規格缺貨,以及9月各大鋼廠期貨價格再次大幅上漲所致;而熱軋市場因成交放緩,以及期貨弱勢影響,價格相對穩定,波動較小。不過從兩者價差來看,熱軋目前4100元/噸,冷軋4570元/噸,價差為470元/噸,環比上月價差大幅增加近100元/噸,但依舊低于正常市場價差200-300元/噸。因此未來冷軋市場漲勢空間仍舊存在。

從供應方面來看:截至8月14日,全國29家47條冷軋產線,停減產線較之前減至6條,整體開工率在87.23%,已經連續8周持平,創下5個月以來新高水平;整體產能利用率回升至79.32%,已連續回升11周,創下3個月以來新高水平;使得鋼廠周產量繼續增產至80.29萬噸,亦連續回升11周,并創下2020年內次新高水平。整體來看,鋼廠開工率基本達到飽和,但漲價行情刺激了鋼廠產能利用率的持續回升,鋼廠產量一增再增。但鋼廠庫存已連續2月基本維持在33-34萬噸左右,且市場庫存降幅明顯放緩。由此可見,預計未來鋼廠“高產輸出”策略或會轉變成“例行檢修”,以便于緩解短期庫存消耗放緩帶來的利空影響,進而進一步支撐冷軋價格。

從庫存方面來看:截至8月14日,全國29家冷軋鋼廠庫存量在33.47萬噸,周環比回升0.35萬噸,且同比漲幅14.19%,較上期統計幅度有所下降。而從社會庫存來看,26個主要城市市場庫存在112.65萬噸,周環比下降1.61萬噸,結束2連升行情,且降幅較之前有所放緩,但創下2020年春節以來的新低水平。所以,從目前來看,整體冷軋庫存后移至市場,鋼廠保持常備庫存為主,且發貨并不積極,延緩下游市場成交放緩帶來的利空因素發酵。另外,8月的庫存水平基本依舊與2019年同期相當。雖然庫存新低,但對價格支撐影響有限。

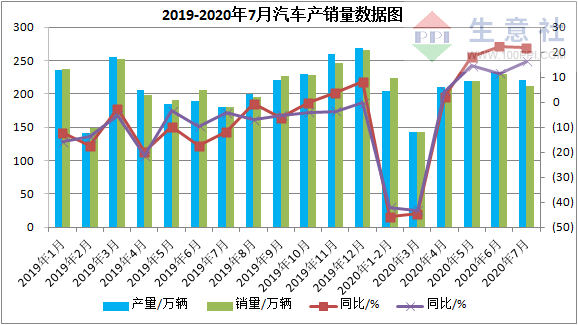

從需求市場來看:2020年1-7月汽車產銷量同比分別下降11.8%和12.7%,降幅比1-6月分別收窄5和4.2個百分點。從行業發展態勢看,雖然7月產銷增長勢頭良好,但企業終端庫存增長明顯,存在銷售壓力。另外國家出臺的一系列促進消費政策正逐步發揮作用,對汽車市場發展長期利好;但上半年各地實施的促進消費政策陸續進入尾聲,預計在三季度存在新的銷售壓力。整體來看,汽車產銷延續了二季度以來的回暖勢頭,保持了良好的運行態勢。但三季度市場或有壓力,進而拖累冷軋漲勢行情。

另一方面,國家統計局數據顯示,7月我國冰箱產量同比增長29.7%;1-7月累計產量同比下降2.0%。空調產量同比增長6.0%;1-7月累計產量同比減少14.0%。洗衣機產量同比增長37.3%;1-7月累計產量同比下降2.6%。彩電產量同比增長34.2%;1-7月累計產量同比增長2.2%。雖然四大家電產量均有所增加,但是累計產量依舊保持下降為主。加之三季度市場并未有明顯的節日刺激,更多的是商家行為,所以家電需求刺激帶來的漲勢或難以為繼,拖累冷軋漲勢。

結合整體需求來看,三季度的終端市場需求放緩或難以推動冷軋價格繼續上漲,但價格支撐或依舊存在,因此預計冷軋價格漲勢放緩。

最后從生意社周K線走勢圖來看,目前漲勢將會延續,但幅度收縮,并有回調走勢。

綜上所述,生意社冷軋分析師認為,冷軋市場目前已經處于“供需平衡”的基本面格局。鐵礦石,熱軋板卷等原料價格的堅挺,雖然依舊支撐其漲勢;但隨著下游終端需求預期的放緩,市場成交的收縮,對冷軋價格漲勢的推動或將下降。值得注意的是,本寶河首等大型鋼廠對9月冷軋期貨價格保持大幅漲勢(200-300元/噸),且目前本鋼經常出現打折交貨,均或會繼續推升冷軋價格。但是從市場反饋來看,看漲可以,漲勢難高。因此,預計冷軋或在8月下旬堅挺走穩為主,9月價格先漲后跌。價格水平區間在4600-4700元/噸。

浙公網安備 33010002000024號

浙公網安備 33010002000024號