生意社:鍍鋅7月價格或呈現先穩后小跌走勢

6月的國內鍍鋅市場整體保持階梯上漲行情。從生意社價格曲線上看,也就出現了2次大漲。第一次漲勢在6月中旬初,主要是由于寶鋼出臺7月期貨價格,鍍鋅大漲260元/噸,刺激市場貿易商報盤上浮。第二次漲勢在6月中旬末,主要是由于一方面,時至當日,幾乎主流鋼廠對于7月鍍鋅價格均呈現大幅上調行情,支撐市場價格;另一方面則是臨近假期,終端備貨需求漸起,市場出貨好轉,推升鍍鋅價格。

據生意社價格監測,截至6月23日,上海1.0*1250*C熱鍍鋅卷市場均價在4523元/噸,較6月初上漲3.60%,同比下跌3.15%,降幅繼續收窄。其中本鋼4480-4510元/噸,邯鋼4450-4470,武鋼4580-4600元/噸,邯寶4460-4480元/噸,首鋼4470-4500元/噸,鞍鋼4280-4310元/噸。整體來看,不同鋼廠資源價差再次擴大,但高低價差有縮小,主要是由于規格不齊所造成的。

供應方面,數據顯示,截至6月19日,全國130家266條鍍鋅產線中,檢修48條,鋼廠速率減緩,且相比于2019年同期,開工率缺口縮減至6%左右。數據顯示,鋼廠開工率連續13周保持在78%-81%之間,且周平均產能利用率亦未有大幅回升,保持在65-66%左右,也導致了鋼廠周產量在78-80萬噸區間,未有明顯變動;整體顯示當期鍍鋅鋼廠保持穩定生產為主,未有盲目擴產。因此,就從供應面來看,市場基本較5月份變化不大。

從庫存方面來看:數據顯示,截至6月19日,鍍鋅社會庫存量在123.96萬噸,周環比下降1.48萬噸;但是6月的周均庫存在124.95萬噸,基本與5月水平(125.48萬噸)相當;而鋼廠周均庫存在64.11萬噸,較5月份下降2.5萬噸/周,降幅有所擴大,且鋼廠庫存已經連降7周。由此可見,鋼廠逐步積極發貨,開始壓庫市場貿易商;而市場庫存消耗降速放緩,成交略有受阻。整體拖累鍍鋅價格漲勢。

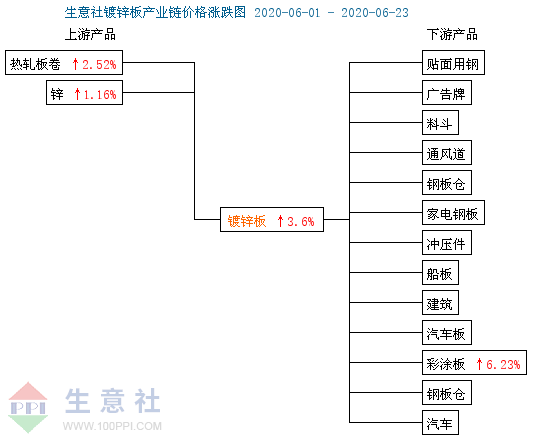

從鍍鋅產業鏈圖來看,原料熱軋和金屬鋅價格均出現上漲上去,對鍍鋅價格漲勢形成有力支撐。且下游需求市場亦有好轉行情出現。

其中彩涂價格大漲6.23%;另外據中國汽車工業協會統計,2020年5月,我國汽車產銷量環比分別增長4.0%和5.9%,同比分別增長18.2%和14.5%,增速分別高于4月15.9個百分點和10.1個百分點。2020年1-5月,我國汽車產銷量同比分別下降24.1%和22.6%,降幅比1-4月分別收窄9.3個百分點和8.5個百分點。據統計局數據,1-5月份,全國房地產開發投資同比下降0.3%,降幅比1-4月份收窄3.0個百分點。房地產開發企業房屋施工面積同比增長2.3%,增速比1-4月份回落0.2個百分點。房屋新開工面積同比下降12.8%,降幅收窄5.6個百分點。因此,對于鍍鋅市場來看,下游采購需求或繼續穩步回暖,支撐價格。

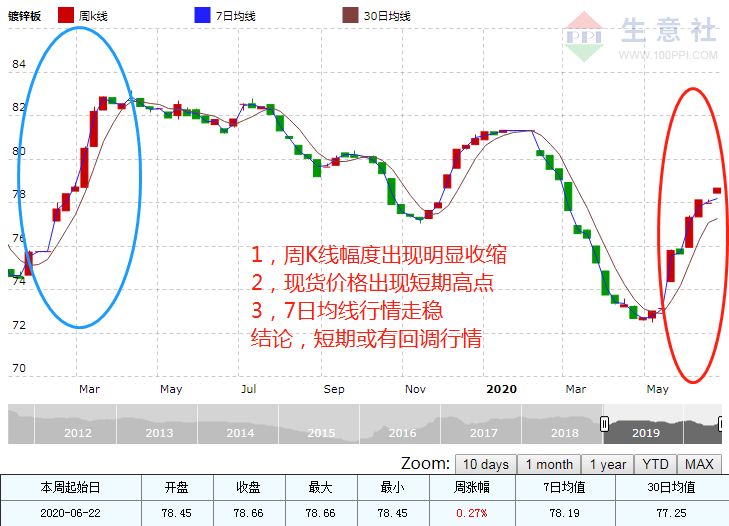

從現貨K線圖看,近期鍍鋅漲勢開始放緩,后期或有小幅回調可能。

綜上所述,生意社鍍鋅分析師認為,當前國內鍍鋅市場的基本面雖然未有明顯變化,且漲勢受鋼廠上調出廠價格影響而繼續走高,但整體供需或有寬松轉變態勢。加之隨著鍍鋅價格繼續走高,商家訂貨壓力或加大。且據生意社了解,鍍鋅盈利空間雖然尚存200-500元/噸,但7月新貨入庫之后,拔高的價格水平貨源本身就有著出貨壓力。因此就以目前的行情來看,“清庫出貨,入袋為安”或是主流操作。所以預計鍍鋅價格持穩于7月上旬,中下旬或有回調走勢。綜合評估市場均價預計在4400-4500元/噸。

浙公網安備 33010002000024號

浙公網安備 33010002000024號