生意社:冷軋5月漲勢喜人 6月或“先抑后揚”

經過了4月的止跌企穩行情,國內冷軋市場終在5月迎來階梯上漲走勢。5月冷軋價格上漲,一方面是由于鋼廠產能利用率持續下降,庫存持續下跌,部分地區現貨資源相對緊張,導致供應縮減,推升價格;其次則是原料鐵礦石價格瘋漲,帶動成材產業鏈整體價格水平上浮,進而導致貿易商報價上調所致;最后則是下游需求穩步回升,成交好轉,冷軋價格上漲。

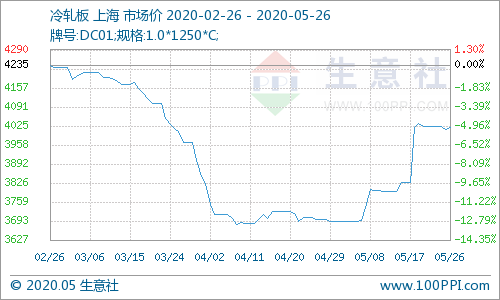

據生意社價格數據監測顯示,截至5月26日,上海1.0*1250的冷軋卷市場均價在4020元/噸,較月初大跌8.87%,且同比跌幅收縮至5.74%,但較2020年初仍舊10.96%的跌勢。整體價格水平恢復至疫情之前,還為時尚早。其中本鋼3970-4020元/噸,鞍鋼4050-4100元/噸,馬鋼4000-4050元/噸,武鋼3990-4040元/噸。不同鋼廠貨源之間價差較之前明顯收縮,主要是是由于當前大部分下游終端采購商對鋼廠要求降低,只要質量符合,價格是首要考慮因素,因此貿易商搬貨積極,使得市場高價資源穩步下降。

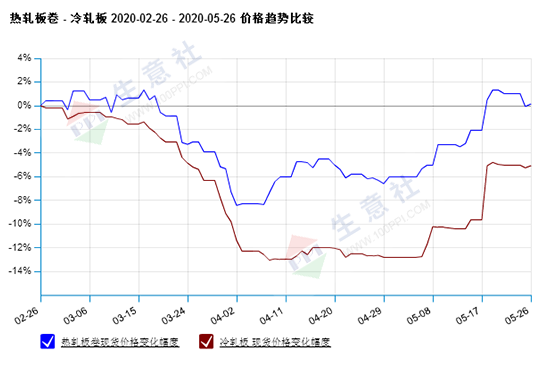

從冷熱扎板的價格對比圖來看,近3個月冷熱扎走勢基本一致,但在近2個月,冷軋走勢基本全面滯后于熱軋,且其波動幅度更大。主要是由于熱軋原料除去基本面影響外,期貨影響亦較大;而冷軋市場僅此供需。另外,熱軋雖然處于冷軋產業鏈原料端,但從目前價格水平來看,熱軋3540元/噸,冷軋4020元/噸,價差僅480元/噸;而正常的價差保持在700-800元/噸左右較正常,一旦價差低于700元/噸,價差進入低谷區,市場或存在較大變數的風險。因此理論上,冷軋目前價格偏低,仍舊有上漲空間。

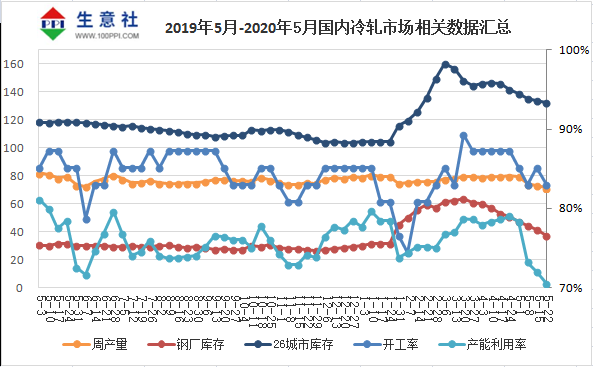

供應方面:截至5月22日,全國29家47條冷軋產線,停減產線較之前增至8條,整體開工率在82.98%,周環比下降2.13%,創下3個月以來新低水平;整體產能利用率亦下降至70.55%,已連降5周,并創下兩年來新低水平。這也導致了鋼廠周產量持續減產至71.41萬噸,亦已連降5周,并創下兩年來新低水平。整體來看,3、4月的跌價低迷行情帶來的鋼廠停減產效應正在逐步發酵,供應面持續下降,導致鋼廠資源減少,支撐冷軋價格上漲。不過由于“供小于求”帶來的漲價行情,鋼廠復產積極性或增加,預計未來價格承壓。

庫存方面:截至5月26日,全國29家冷軋鋼廠庫存量在37.04萬噸,周環比下降4.64萬噸,且連降9周,但同比漲幅收縮至18.08%。另外,26個主要城市市場庫存在131.94萬噸,開啟7連降行情,但依舊處于高位水平。所以,從目前來看,近2個月來,鋼廠庫存貨源轉移至市場當地庫存,雖然去庫存狀態不減,但協議戶和合同戶銷貨速率依舊偏慢。不過值得注意的是,部分0.9-1.2的主流規格缺貨,市場搬貨積極性增加,推升其價格;而1.95-2.0等規格卻較多,導致價格跌勢延續。整體來看,市場利多因素較強,持續去庫存依舊支撐冷軋價格漲勢。

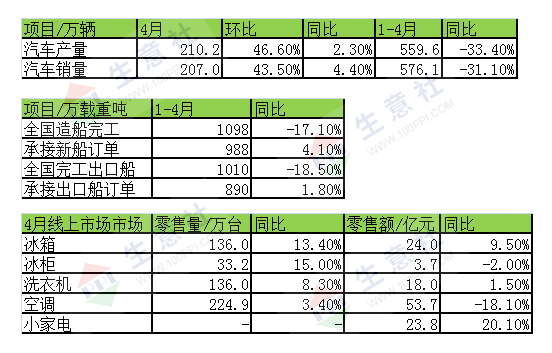

下游需求方面:汽車行業,船舶行業,家電行業在4月均呈現出了不同程度的復蘇行情,進而推動冷軋價格上漲。

隨著國內疫情防控形勢持續好轉,汽車行業產銷也逐步恢復到正常水平,4月產銷環比繼續保持較快增長,同比也結束下降,呈小幅增長。其中,商用車同比增長較為明顯,產銷量創月度歷史新高;乘用車市場尚未完全啟動,產銷量仍低于上年同期水平。

但是國際疫情卻依舊不容樂觀,導致全球新造船市場仍然低迷。不過我國新承接船舶訂單量同比小幅增長。4月份以來,我國船舶企業加快復工復產,造船完工量和手持船舶訂單量降幅收窄。重點監測企業工業總產值等主要經濟指標同比下降。

另一方面,有著經濟晴雨表的家電行業,在2020一季度的疫情之下損失慘重。但隨著國內疫情逐漸控制,除去因受海外疫情影響,家電行業出口減少之外,國內市場在4月份迎來回暖跡象。雖然在彩電、冰箱、洗衣機、空調等大家電領域都出現不同程度的回暖跡象,但是在銷售額、銷售均價方面都出現下滑,說明市場還是以大力度促銷為主,降價促銷提升銷量令市場快速恢復是主旋律。

綜上所述,生意社冷軋分析師認為,冷軋市場目前處于“供需緊平衡”的基本面態勢,加之目前市場部分資源缺貨,堅定了貿易商挺價信心,因此短期來看,價格仍舊有繼續上漲動力。另一方面,雖然5月下旬成交較中旬有所減弱,且主要還是受成材期貨全面下跌影響了未來市場預期,導致部分地區價格下降,終端在買漲不買跌的心態下,壓價采購所致。但整體需求復蘇已經開始,訂單未來亦會逐步增加,支撐價格。不過,兩會期間,經濟目標不定,政策發布不實,等預期落空下,冷軋或在6月上旬有回調行情出現,整體6月或“先抑后揚”。價格水平區間在3900-4000元/噸。

浙公網安備 33010002000024號

浙公網安備 33010002000024號