生意社:礦價突破區間行情 “一騎絕塵上云霄”

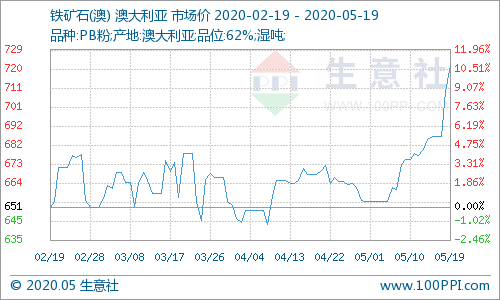

5月份以來,國內進口礦價突破長達2個月的震蕩區間,開啟“一騎絕塵”的漲價行情。19天漲幅10.27%。帶動黑色系市場整體上漲。此輪漲勢,主要還是“供應下降,需求驟起”所致。

據國家統計局數據顯示,4月我國鐵礦石進口量為9724萬噸,創歷史同期新高,較3月增幅達13.2%;而截至5月15日,國內45個主流港口礦庫存在11094.90萬噸,創下4年來新低水平,且連續4周下降。因此在高需求、低庫存下,鐵礦石價格強勢反彈。

據生意社價格數據顯示,截至5月19日,澳洲62%PB粉礦港口車板均價在722元/濕噸,巴西63.5%粗粉價格在781.75元/濕噸,62%印粉價格在664.83元/濕噸,分別較5月初價格上漲10.27%,8.61%以及10.19%,且均創下2020年新高水平,不過同比來看,PB粉小漲1.90%,粗粉漲6.71%,印粉則小跌1.41%。

值得注意的是,2019年5月,鐵礦石受供應下降,以及需求好轉影響下,礦價開始了近90天的暴漲行情,PB粉價格突破900元/噸;似曾相識的,目前鐵礦石市場亦在“供小于求”的基本面下,且產業鏈下游終端基本復蘇,并國家加大投資力度下,或許2020年的礦價暴漲行情已經開啟。

從庫存面看:截止5月15日,全國45港口庫存量在11094.90萬噸,周環比降94.06萬噸,且連續下降4周,并創下2016年12月以來的新低水平,同比下降15.99%。其中巴西礦庫存2259.35萬噸,且連續下降6周,并創下2016年10月份以來的新低水平;而澳礦庫存有所回升。因此僅僅從庫存上看,在價格大漲期間,澳礦和巴西礦價差縮小,且高品礦更受市場青睞,消耗居多,預計巴西礦價格或繼續居高不下,進而會帶動其他礦產品價格走高。

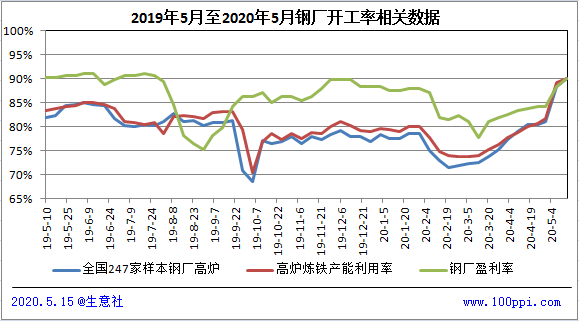

從需求面看:截至5月15日,全國247家鋼廠高爐開工率在89.94%,周環比增1.66%,同比增1.82%;高爐煉鐵產能利用率89.94%,周環比增0.81%,同比增0.78%;日均鐵水產量為239.41萬噸,周環比增2.16萬噸,同比增2.08萬噸。數據顯示,鋼廠開工率與產能利用率繼續增加,且分別連續回升12周與11周,且創下3年來新高水平。其次,鋼廠盈利率亦回升至90.04%,且連續上升10周,創下8個月以來新高水平。由此可見鋼廠對鐵礦石原料采購需求十分旺盛,并在盈利率持續回升的情況下,生產積極性或會繼續提高,預計未來繼續支撐礦價漲勢。

所以,從需求面上看,在利潤驅使下的鋼廠生產積極性增加,采購需求繼續加快。

從期貨方面看:鐵礦石主力合約在5月初呈現上漲端倪行情后,截至19日已經連漲12天,突破700元/干噸,創下年內新高水平。截至19日收盤,大商所主力合約收盤價為711元/干噸,日漲幅3.64%。技術面分析,其中5、10、20,30日K線呈現四線發散走勢,且無交叉;隨機指標KDJ三線向上發散,J線下穿未果,繼續跟漲;長期指標MACD,快線上傳慢線后,向正數區間發散,且量能連續19天為正,并逐步增加。因此預計期貨還有上漲空間。且小編已經連續三次試空單失敗,足見鐵礦走勢堅挺。

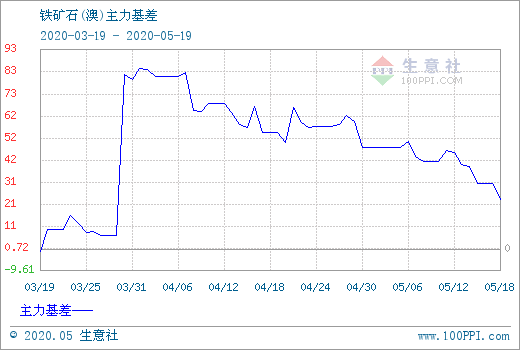

另外,據生意社基差圖顯示,從2020-02-19至2020-05-19期間,鐵礦石主力基差最大值為85.17,最小值為-3.78,平均值為36.46。而5月19日為24,顯示基差基本回歸均值,但仍舊有縮小可能,預計期貨或跟漲現貨。

綜上所述,生意社分析師何杭生認為,目前國內進口礦市場整體還是漲勢為主,基本面“供小于求”格局或短期難改。此輪漲勢,若港口庫存的新低水平是漲勢誘因,鋼廠采購需求增加是漲勢基礎,那么期貨價格上漲則是漲勢助力。雖然基本面行情利多因素較多,但市場成交卻十足未見火爆,疏港量連續下降三周,創下2個月以來新低,顯示目前亦有冷清態勢。不過預期上看,全球公共衛生事件的好轉,全球各大企業的復工,對礦石整體需求還是保持一個增長態勢。雖然四大礦山未有發布明顯的增產需求,但一季度的減量發貨,或應會在二季度擬補,那么供應也會緩慢回升。因此綜合來看,預計5月下旬漲勢依舊,現貨價格690-730元/濕噸區間,期貨720-760元/干噸。

浙公網安備 33010002000024號

浙公網安備 33010002000024號