生意社:冷軋4月止跌或可期 但行情依舊偏弱

經(jīng)過了全國加快推進復(fù)工復(fù)產(chǎn)月余時間,但全國的冷軋市場依舊未迎來行業(yè)的春天,價格繼續(xù)保持跌勢。而跌勢的主要原因則是去庫存速率十分緩慢,鋼廠開工率亦居高不下,且下游終端買漲不買跌心態(tài)下壓價采購,在如此供需雙重壓力下,商家為回籠資金而只能低價出貨。

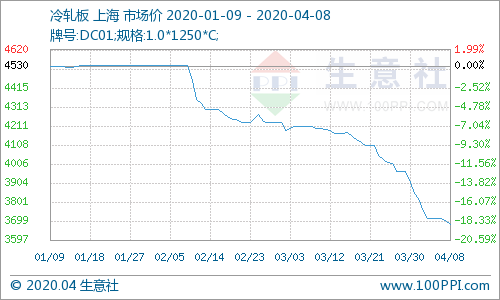

據(jù)生意社價格數(shù)據(jù)監(jiān)測顯示,截至4月3日,上海1.0*1250的冷軋卷市場均價在3682.50元/噸,較月初大跌3.6%,同比亦大跌15.64%,較年初已經(jīng)跌幅18.44%,且連跌4月有余,價格下跌近850元/噸。其中本鋼3670-3710元/噸,鞍鋼3660-3700元/噸,馬鋼3680-3730元/噸,武鋼3700-4000元/噸。武鋼貨源價差又擴大,而其他鋼廠資源價格相近,一方面是武鋼庫存貨源較多,另一方面則是市場搬貨現(xiàn)象較少,整體價差不大。值得注意的是,目前在途貨源仍舊偏多,港口卸貨壓力依舊較大,因此短期冷軋價格難有止跌反彈行情。

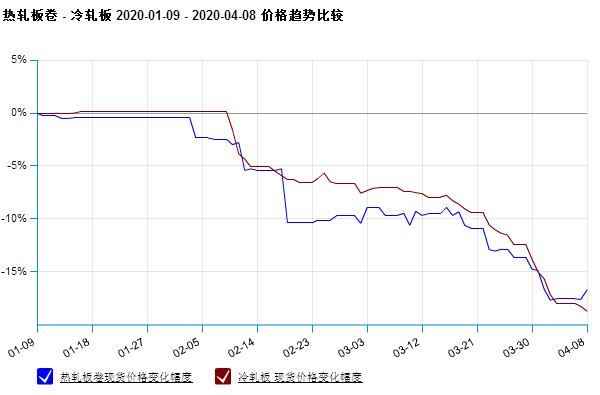

從冷熱扎板的價格對比圖來看,近3個月來,兩者的下跌趨勢仍舊是一致的,但是相比于冷軋的持續(xù)低迷行情,熱軋價格因期貨市場好轉(zhuǎn),原料鐵礦石價格堅挺上漲影響,在4月初開始了短暫的止跌反彈行情。不過,就從基本面市場來看,板材市場需求普遍低迷,熱軋漲勢或難持久,那么冷軋短期亦難有“翻身之境”。

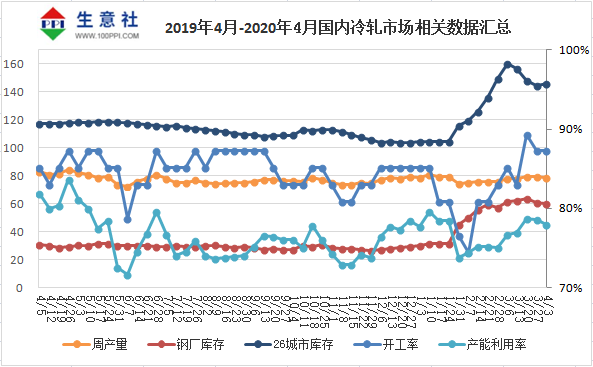

供應(yīng)方面:截至4月3日,全國29家47條冷軋產(chǎn)線,停減產(chǎn)線較之前增至6條,整體開工率在87.23%,周環(huán)比持平,但依舊是年內(nèi)次新高;整體產(chǎn)能利用率亦小幅下降至77.93%,已連降2周。導(dǎo)致了鋼廠周產(chǎn)量小幅減產(chǎn)至78.88萬噸,亦已連降2周。整體來看,受制于持續(xù)的冷軋價格下跌,鋼廠減產(chǎn)意愿增加,但供應(yīng)水平依舊偏高,未來或仍舊有繼續(xù)停減產(chǎn)空間。

庫存方面:截至4月3日,全國29家冷軋鋼廠庫存量在59.77萬噸,周環(huán)比下降1.36萬噸,且連降2周,但同比依舊上升一倍有余。不過,26個主要城市市場庫存在145.61萬噸,結(jié)束4連降行情,庫存小幅回升1.06萬噸,且依舊處于高位水平。所以,從目前來看,鋼廠雖然有減產(chǎn)意愿,但市場消耗卻依舊較少,使得各大協(xié)議戶與大戶均存庫存和資金的雙重壓力,也導(dǎo)致了鋼廠5月訂單量有所減少。因此預(yù)計后期鋼廠停減產(chǎn)意愿加強下,清庫速率會加快。

需求方面:隨著疫情在世界各國的不斷升級,汽車業(yè)的寒冬終于蔓延至整個全球,而冷軋作為汽車鋼產(chǎn)業(yè)的主要原料之一,也受此拖累。此前,受疫情和2月銷售淡季雙重影響,中國汽車行業(yè)受到巨大打擊,2月汽車銷量較去年同期下滑79.1%,市場銷量回落至2005年水平。同樣,歐美各國3月汽車銷量也經(jīng)歷了斷崖式下滑。根據(jù)各國汽車工業(yè)協(xié)會提供的數(shù)據(jù),德國3月38%的銷量下降率竟是主要歐美市場中表現(xiàn)最好的,其次為英國的44%,其他國家均為70%左右。其中,西班牙為69%、法國為72%;而疫情最為嚴重的意大利,3月汽車銷量相比去年同期暴跌了85%。工廠停產(chǎn)和銷量暴跌帶來的巨大資金壓力使得越來越多的車企不得不以裁員或降薪的方式艱難渡劫。可以說全球汽車產(chǎn)業(yè)都被迫按下“暫停鍵”,據(jù)《日本經(jīng)濟新聞》最新預(yù)計,2020年全球汽車產(chǎn)量或?qū)⑼认禄?0%。全球管理咨詢公司麥肯錫也表示,疫情將嚴重影響汽車產(chǎn)業(yè)2020年的業(yè)績,預(yù)計2020年世界汽車銷量或?qū)⑾禄?9%,其中中國車市銷量下降15%,美國和歐洲市場的銷量減少18%-36%,產(chǎn)量分別減少近500萬輛。因此,就從目前的下游來看,雖然國內(nèi)需求有所好轉(zhuǎn),但出口市場的低迷以及全球的產(chǎn)業(yè)減產(chǎn),預(yù)計短期內(nèi)難有改變頹勢。

綜上所述,生意社冷軋分析師認為,冷軋市場“供大于求”的基本面持續(xù)運行,短期價格難有止跌反彈跡象。另外,據(jù)生意社了解,目前的成交相比于3月略有好轉(zhuǎn),但依舊較差,多數(shù)采購商壓價嚴重,貿(mào)易商出貨與否相對糾結(jié)。不過從心態(tài)上看,經(jīng)過了一季度的低迷行情,多數(shù)商家對目前的下跌行情,有一定的抵抗力,未出現(xiàn)大面積的甩貨清倉現(xiàn)象,這也一定程度上緩解了價格的跌勢。加之鋼廠補貼行情以及5月的優(yōu)惠訂貨政策出臺,部分大戶和協(xié)議戶已定新貨,但大部分貿(mào)易商還是有著銷售壓力。另一方面,從鋼廠處了解,雖然4月出廠價格還是下跌為主,但跌幅開始放緩。加之,國家助力中小企業(yè)政策不斷出臺,也緩解了市場壓力,加之國內(nèi)疫情基本控制,全國經(jīng)濟逐漸復(fù)蘇。因此預(yù)計4月止跌或可期,但整體行情依舊偏弱。價格水平區(qū)間在3600-3800元/噸。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號