生意社:3月下半月國內進口礦價或震蕩向上行情為主

3月份以來,國內進口礦價就保持窄幅震蕩行情,整體呈現“心電圖”走勢。造成此種行情的主要因素有以下3點。其一,港口庫存持續下降,市場供應壓力縮減,支撐價格上漲;其二,鋼廠開工保持低位,補庫需求不溫不火,拖累價格漲勢;其三,期貨市場呈現波動走勢,影響礦貿商心態,導致定價時漲時跌。不過綜合來看,國內進口鐵礦石基本面市場還是利好居多,價格依舊有穩步上漲的動力。

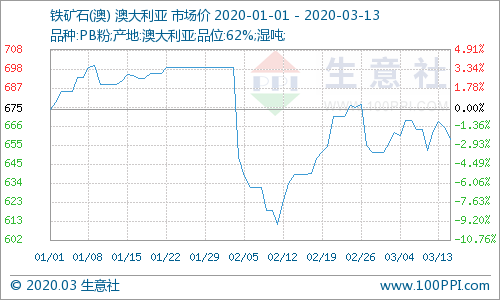

據生意社價格數據顯示,截至3月13日,澳洲62%PB粉礦港口車板均價在659元/濕噸,巴西63.5%粗粉價格在695.88元/濕噸,62%印粉價格在602.5元/濕噸,分別較3月初價格上漲1.12%,0.27%以及1.43%,同比漲勢分別5.03%,9.29%以及1.57%左右。

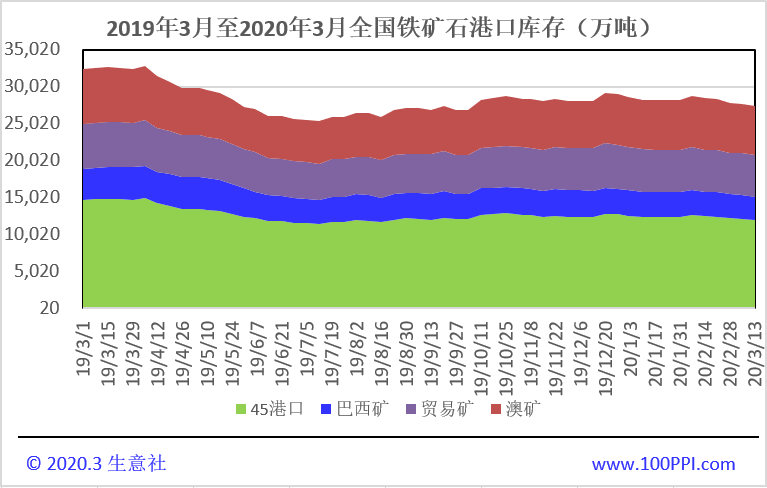

從庫存面看:截止3月13日,全國45港口庫存量在11911.13萬噸,周環比降166.34萬噸,庫存水平創下半年以來的新低,且已連降6周,港口供應壓力逐漸緩解,支撐價格漲勢。庫存水平的下降,主要還是澳洲礦和巴西礦均下降所致。數據顯示,澳礦庫存降至6550.68萬噸,創下13周以來的新低;巴西礦庫存降至3075.55萬噸,創下2018年國慶以來的新低水平。主流礦源的大幅下降,一方面顯示了澳洲大火和颶風影響其發運時間較長,以及巴西礦工尾礦壩恢復的緩慢影響時間亦長;另一方面則是國內鋼廠逐漸復工,礦石消耗增加。整體來看,當前的庫存較前期有著明顯的回落,礦價有上漲動力。

從需求面看:截至3月13日,全國247家鋼廠高爐開工率在72.59%,周環比增0.35%,同比降1.28%;高爐煉鐵產能利用率73.90%,周環比增0.12%,同比降2.68%;日均鐵水產量為206.64萬噸,周環比增0.33萬噸,同比降7.51萬噸。從數據本身上看,首先,鋼廠確實復工了,但整體復工后,其產量并未有明顯增加,僅僅保持相對好轉的形式而已。其次,相比于2019年同期來看,整體開工水平明顯下滑,因此鐵礦石的原料消耗亦未有明顯擴大,或只是存在正常的降庫操作,市場需求略顯不溫不火,拖累礦價漲勢。

另一方面,截至3月12日,當期鋼廠對進口礦平均庫存在25天,連續下降4個周期;且進口礦燒結粉總庫存亦降至1537.65萬噸,創下2個月以來新低,連續下降4周;進口礦平均總庫存降至27.09萬噸,亦創下2個月以來新低,且連續下降4周。所以顯示了當前復工加速環境下,鋼廠對礦石依舊有采購動力,需求未來或會回升。

所以,就從需求面上看,終端制造業與基建行業近期儼然出現復工加速態勢,且新基建市場的興起,亦給市場帶來的新的增長點。因此鋼廠的補庫需求依然存在,延遲釋放或誘使3月下旬礦價有所漲勢。

從期貨方面看:鐵礦石主力合約在2月底的回漲行情之后,就出現了目前的寬幅震蕩行情。日內漲勢均未突破前期高點。但是從隨機指標KDJ線上看,三線交叉后持續向上發散,且無交點,預示后期漲勢;從長期指標MACD線上看,兩線交織,差距縮小,柱線雖一直在標準線上,但量能較少,預示后期繼續震蕩為主,但有向上趨勢。所以從技術面分析,下周期貨礦價或進入小幅上漲行情,但漲勢收縮。

綜上所述,生意社分析師何杭生認為,當前國內進口礦的基本面市場為“供需兩弱”格局,但需求或在后期有所增加,但目前體現不強。3月下半月行情或依舊保持窄幅震蕩走勢,但趨勢向上為主,關注前期高點是否突破。另一方面,下游成材雖有逐漸消耗,但更多的現貨資源依舊在途,爆倉現象短期難以消除,加之庫存繼續高位,預計成材價格或拖累礦價下跌。因此,預計3月中旬依舊震蕩,下旬或有突破漲勢。現貨價格依舊預計在650-680元/濕噸區間。

浙公網安備 33010002000024號

浙公網安備 33010002000024號