生意社:2023年PTA“M”型走勢 2024年又將如何演繹?

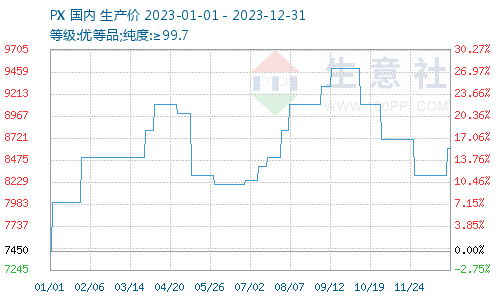

據生意社商品行情分析系統,2023年國內PTA行情呈現“M”型震蕩上行態勢,截止12月31日華東地區市場均價在5930元/噸,較年初上漲5.58%。大致可分為四個階段:

1月-4月中旬,PTA延續上一年12月的上漲態勢,價格逐步攀升至年內高點6520元/噸。細分來看,1-2月份,需求復蘇預期向好,PTA產業鏈各環節穩步上行。進入3-4月份,上游PX國內外裝置集中檢修、PX4月進口量創年內最低,同時PTA自身流通貨源階段性緊縮,導致價格快速拉漲。

4月中旬-5月中旬,僅花了一個月時間PTA跌幅超過15%,一方面原油重心有所回落、PX市場炒 作有所冷卻。另一方面PTA基本面也整體走弱,尤其是金三銀四需求復蘇不及市場預期。面對高價的原料,終端織造和下游聚酯出現降負減產,對PTA采購意愿下降,市場看空氛圍明顯。

6月-9月中旬,再次出現上漲行情,隨著原油價格重心上移,PX也回升至高位震蕩。另外下游聚酯行業在利潤得到修復之后,開工率維持在高位水平,對PTA需求有所增加。

9月中旬-12月,原油價格大幅走跌、PX高位回落,成本端失去利好支撐,帶動下游聚酯產業鏈價格下探。期間雖受到原油走強以及PTA主力供應商降負等因素影響,PTA行情出現階段性回暖,但整體仍以偏弱調整為主。

展望2024年:

PTA產能仍處于過剩周期,累庫壓力增大

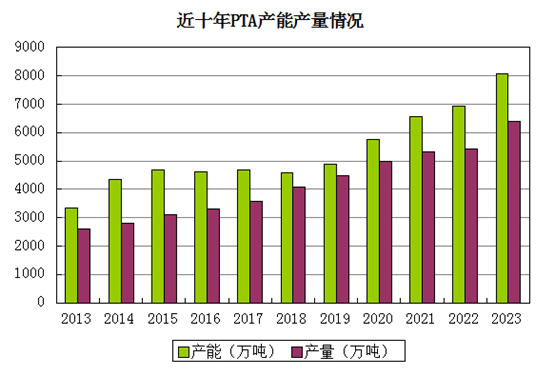

至2023年底,PTA總產能達到8061.5萬噸,產能增速16.4%。從產量上看,2023年國內PTA產量約為6400萬噸,較2022年增長990萬噸,產量增速18.3%。

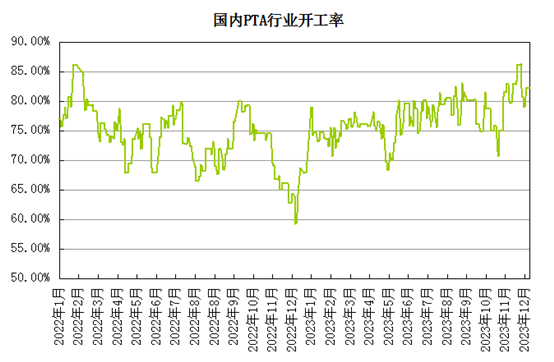

年平均開工率為76.68%,較2022年的73.93%有顯著提升,主要是受下游聚酯新增產能釋放以及聚酯開工率全年保持在高位影響,國內對PTA的需求量增長明顯。2024年PTA行業仍有不少產能投放計劃,共計950萬噸,如若投產進度順利,產能總量將達到9000萬噸左右,產能增速11.8%左右,仍處在過剩周期內。另外,2024年下游聚酯投產增速將略低于PTA,因此PTA全年累庫壓力也會增大。

PTA出口有望成為消化國內過剩產能的重要通道

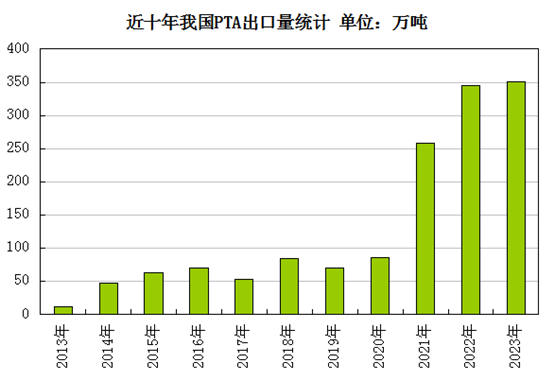

進出口方面,PTA的進口依存度較低,幾乎為零。2023年PTA出口量再創歷史新高,全年總出口量350.94萬噸,同比增加1.82%。PTA出口量創新高的主因是國外老舊PTA裝置偏多,裝置運行不穩定,而國內大型PTA裝置持續投產,一體化產能配套增強了PTA企業的綜合競爭力。然而印度曾是我國最大的出口國,但受BIS認證的限制,導致我國PTA出口增速有所放緩。但我們相信未來PTA出口市場有望成為消化國內過剩產能的重要通道。

行業集中度不斷提升,且趨勢仍會延續

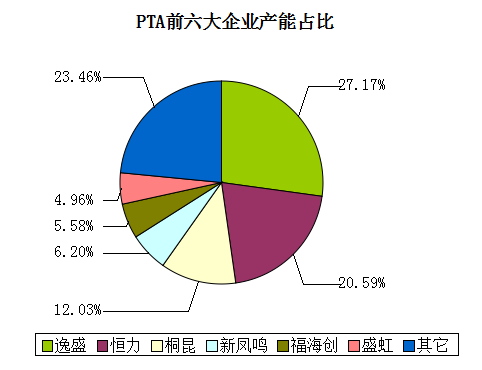

近年來,PTA行業集中度不斷提升,目前PTA前六大企業分別是逸盛、恒力、桐昆、新鳳鳴、福海創和盛虹,其產能占比分別為27.17%、20.59%、12.03%、6.2%、5.58和4.96%,前六家企業占比超75%,其中逸盛、恒力兩家企業占比近50%。PTA行業呈現出寡頭壟斷的格局,生產企業定價權越來越強,且趨勢仍會在2024年延續。

成本支撐仍在,PX行情相對易漲難跌

成本來看,2023年WTI原油價格下跌8.46%,布倫特原油價格下跌7.56%,2023年國際形勢多變、需求下降預期等制約,行情也是一波三折。2024年全球原油供應量將繼續保持收縮的態勢,這主要得益于歐佩克+將原油減產政策持續至2024年年底。需求方面,受到全球經濟形勢逐步穩定的提振,2024年全球原油需求量有持續放大的空間。這主要來自于亞洲地區經濟形勢穩定恢復的提振,但歐美地區的通脹率依舊高漲,因此經濟形勢仍不容樂觀。因此,預計2024年平均油價可能會仍略高于2023年,但漲幅不會太大。

國內外裝置集中檢修、需求超預期以及原油價格波動共同助力下,2023年國內PX市場價格漲幅明顯,年初均價為7450元/噸,年末均價為8600元/噸,全年漲幅為15.44%。從PX自身供需來看,2024年處于投產空窗期,PX新增裝置僅有一套裕龍石化300萬噸裝置投產計劃于下半年投產,但項目能否順利投產釋放仍存在一定不確定性。2023年PX投產高峰已過,未來新增產能有限。然而下游PTA產能仍處于持續擴張的格局,因此PX階段性缺口仍在,整體格局偏好,供應緊缺是PX在2024年最大的上行驅動,價格也是易漲難跌。

下游聚酯增速將下降,預計無法給與PTA較大的消費增量

2023年聚酯市場表現出高投產、高產量、高出口以及產能利用率提升特征。2023年聚酯總計新增1035萬噸產能,剔除137萬噸淘汰產能,至年底產能總量達到7932萬噸,產能增速12.3%,處于近幾年以來最高水平。

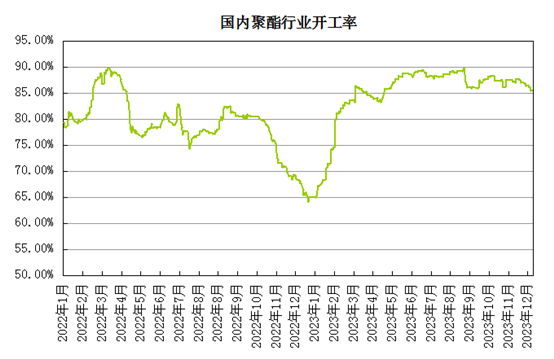

從產量上看,2023年全年開工率83.89%,同比增加了4.19%,聚酯累計產量預計為6658萬噸,較2022年增加887萬噸,同比增速15.4%。聚酯投產增速本身就高疊加產能利用率大幅提升,今年聚酯的產量增速是近幾年以來的最高值。

2024年聚酯投產計劃

| 企業名稱 | 產能(萬噸) | 地區 | 時間 | 品種 |

| 新風鳴新拓 | 36 | 江蘇徐州 | 2024年上 | 長絲 |

| 桐昆嘉遠能源 | 30 | 江蘇南通 | 2024年上 | 長絲 |

| 榮盛盛無 | 50 | 浙江杭州 | 2024年下 | 長絲 |

| 長絲總計 | 116 | |||

| 恒逸遠達 | 30 | 江蘇宿遷 | 2024年下 | 短纖 |

| 四川吉興 | 30 | 四川 | 2024年上 | 短纖 |

| 短纖總計 | 60 | |||

| 逸盛海南 | 120 | 海南 | 2024年上 | 瓶片 |

| 僅征化纖 | 50 | 江蘇僅征 | 2023年下 | 瓶片 |

| 三房巷 | 150 | 江蘇江陰 | 2024年下 | 瓶片 |

| 浙江紹興 | 40 | 浙江紹興 | 2024 | 切片轉瓶片 |

| 安徽昊源 | 60 | 安徽 | 2024年上 | 瓶片 |

| 瓶片總計 | 420 | |||

| 元壟 | 30 | 浙江紹興 | 2024年上 | 薄膜 |

| 恒力 | 80 | 遼寧大連 | 2024年 | 切片 |

| 總計 | 706 |

2023年實際投產聚酯產能較多,其中部分為2022年延期的項目。2023年聚酯擴能創記錄,帶來的直接影響是聚酯產品生產利潤下降或生產虧損幅度擴大。2024年計劃投產聚酯產能700多萬噸,由于部分聚酯產品利潤堪憂,預估實際投產較2023年明顯下降,因此對PTA消費量增速將會明顯回落。

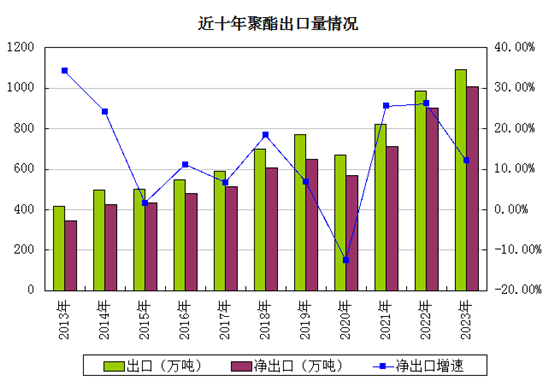

2023年聚酯出口增量依然顯著,出口量預計1092萬噸,凈出口量1009萬噸,同比去年增長12.1%。但是相較于去年還是出現小幅下滑。受印度BIS貿易認證等方面的影響,2024年聚酯未來進出口情況仍值得關注。

終端紡服國內外需求回暖為主基調

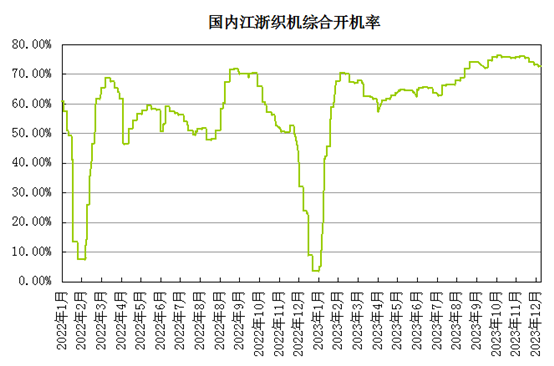

從織造環節來看,2023年織機開工率有了明顯的提升,在64%左右,同比提升16%。從季節性上看,除去四月份的階段性降負以外,今年織機開工率整體圍繞70%上下。

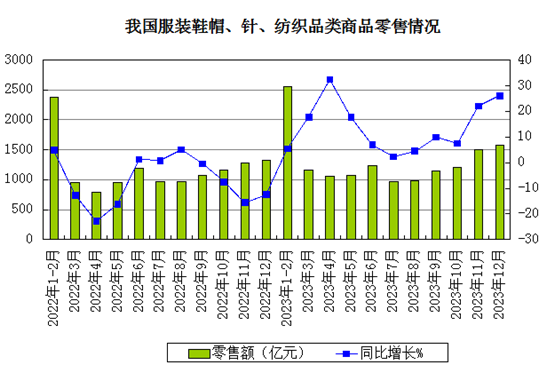

從紡織服裝終端消費來看,整體呈溫和復蘇的態勢。全年實現服裝、鞋帽、針紡織品零售額1.4萬億元,同比增長12.9%。國內服裝紡織品增速較高,一方面上一年基數本身偏低,另一方面國內企業生產經營出現較大改善,內需逐漸復蘇。

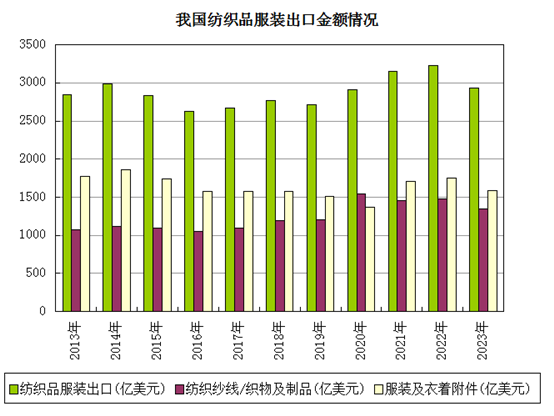

出口方面,2023年全球經濟受疫 情 影 響 復蘇緩慢,主要市場需求疲軟導致訂單減少,使我國紡織服裝出口增長缺乏動能。此外,地緣政治格局變動、人民幣匯率波動等因素為紡織服裝外貿發展帶來重重壓力。2023年我國紡織服裝累計出口2936.4億美元,下降8. 1%,其中紡織品出口1345.0億美元,下降8.3 %,服裝出口1591.4億美元,下降7.8%。2024年國內服裝消費仍有韌性,內需或將繼續恢復,“一帶一路”共建國家成為拉動出口的新增長點,紡織品出口也有望見底回升。

因此,綜上所述,終端需求來看我國紡織服裝內外需求存在向好預期。成本端PX上半年供需偏緊支撐較強,下半年關注新產能投產進程。聚酯產能增速放緩、PTA自身供應端累庫壓力仍存的格局之下,預計2024年PTA價格將上半年好于下半年,總體震蕩窄幅下行。

浙公網安備 33010002000024號

浙公網安備 33010002000024號