生意社:供應壓力增加 11月份PTA市場偏弱運行

據生意社商品行情分析系統,11月國內PTA現貨市場震蕩下行,截止11月28日華東地區現貨市場均價在5692元/噸,較月初下跌4.13%。成本端表現疲軟,供應壓力增加,對PTA市場形成拖累。但終端表現好轉之下,一定程度緩沖PTA價格下行壓力。

11月國內PTA裝置變化

| 公司名稱 | 檢修產能(萬噸/年) | 檢修開始時間 | 檢修結束時間 |

| 四川能投 | 100 | 2023年9月20日 | 計劃2023年11月下旬 |

| 珠海英力士 | 110 | 2023年10月15日 | 2023年11月26日左右重啟 |

| 亞東石化 | 70 | 2023年11月1日 | 待定 |

| 逸盛寧波 | 220 | 2023年11月1日 | 2023年11月21日 |

| 儀征化纖 | 65 | 2023年11月13日 | 2023年11月22日 |

PTA貨源供應充足,隨著前期檢修裝置陸續重啟,行業開工負荷提升至82%以上。另外,11月份逸盛海南250萬噸/年PTA裝置中的125萬噸新產線已經投產,預計于11月底投產另外的125萬噸/年產線。2023年前11個月PTA新增產能達1500萬噸,創歷史年度擴能紀錄。

盡管原油庫存處于低位,但美國原油產量連續7周維持在1320萬桶/日的歷史高位,商業原油庫存增加近900萬桶。同時,阿聯酋和伊朗提高原油產量抵消OPEC+減產的效果,OPEC+會議推遲,原油上行缺乏驅動。11月國內原油價格震蕩偏弱調整,截止11月27日,美國WTI原油期貨主力合約結算價報74.86美元/桶,布倫特原油期貨主力合約結算價報79.87元/桶。

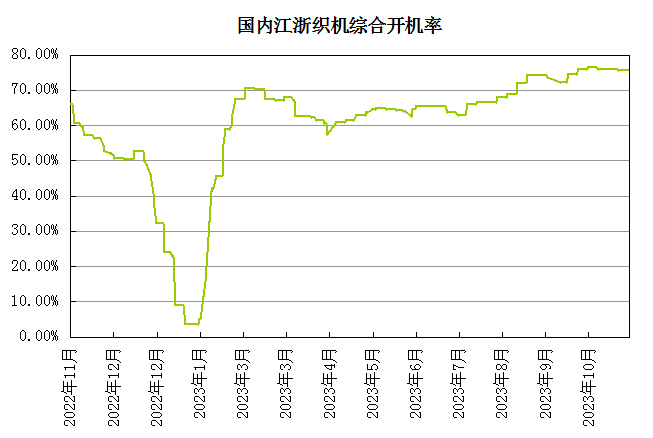

下游聚酯開工偏穩運行在87%附近,需求表現尚可。紡織終端來看,“雙十一”購物狂歡節結束后,國內部分紡織服裝企業去庫化效果顯著,下游有一定補貨的需求。另外,全國氣溫驟降,尤其北方多省“一夜入冬”,氣溫驟降進一步推動冬季服裝需求增長,江浙織機開工率維持在75%以上。但需求端回暖支撐有限,對于未來市場多持謹慎心態。

生意社分析師認為,全球經濟前景擔憂仍存,然OPEC+延長減產、中東地緣風險不確定性影響,國際原油價格震蕩調整。前期PX檢修裝置重啟出料,負荷不斷走高,整體供應量仍然較多,預計11—12月PX小幅累庫,供應相對更為寬松,因此成本支撐將不斷弱化。2023年處于PTA第二輪快速擴能周期,并且是PTA擴能的巔峰之年,現貨供應充足不變。另外,終端需求持續性不強,訂單不多,聚酯工廠多剛需補貨。利空因素較多,12月份PTA價格趨勢仍偏弱為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號