生意社:需求疲軟持續 滌綸長絲價格承壓

根據生意社價格監測顯示,3月國內滌綸長絲市場行情整體呈現先漲后跌,截止3月31日江浙地區主流滌綸長絲工廠,滌綸POY(150D/48F)報價在7600-7900元/噸,滌綸DTY(150D/48F低彈)報價在9200-9800元/噸,滌綸FDY(150D/96F)報價在8350-8750元/噸。

滌綸長絲市場均價漲跌情況單位:元/噸

| 產品 | 2022-03-01 | 2022-03-31 | 漲跌 | 同比漲跌 |

| 滌綸POY(150D/48F) | 8027 | 7866 | -2.01% | 3.55% |

| 滌綸FDY(150D/96F) | 8348 | 8605 | 3.08% | 10.55% |

| 滌綸DTY(150D/48F低彈) | 9551 | 9565 | 0.14% | 3.24% |

原油價格震蕩上行,給PTA提供成本端利好支撐。截止3月30日美國WTI原油期貨主力合約結算價報107.82美元/桶,布倫特原油期貨主力合約結算價報111.44美元/桶,較月初上漲13%左右。當前美國能源信息署(EIA)公布的數據顯示,美國原油庫存連續下降,說明供應仍吃緊;另外,市場擔憂西方對俄羅斯制裁繼續升級,且俄烏局勢短期仍難有改觀,未來供應中斷風險猶存。

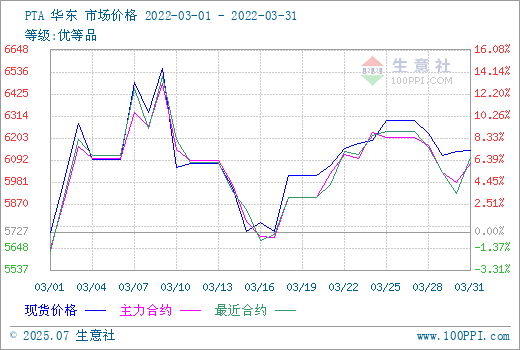

PTA市場在原油支撐下行情呈現“M”型震蕩上漲態勢,截止3月31日國內PTA華東地區市場均價6142元/噸,較月初上漲7.25%,同比上漲39.19%。3月份,國內PTA工廠裝置重啟與檢修并行,當前行業開工率在76%附近。恒力、逸盛等大廠公布了4—5月的檢修安排,尤其是4月計劃檢修裝置較多。PTA企業生產虧損,可能會有計劃外檢修。同時,PTA供應商減少4月合同供應量,PTA流通現貨偏少,4月PTA供應將維持偏緊局面。另外,局部地區物流影響PTA運輸。

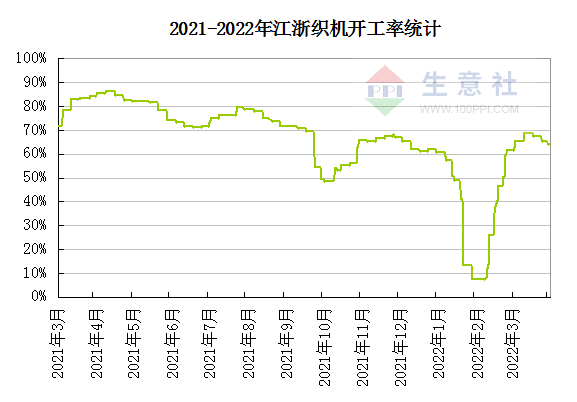

國內多地疫情發酵使得終端需求明顯下滑,3月下旬作為滌綸產業傳統的旺季,但在本輪疫情封鎖的影響下,終端訂單以及開工均出現了一定程度的回落,“金三”旺季不旺,下游紡織企業延續按需采買,整體市場交投氣氛謹慎且稍顯不足,江浙織機綜合開機率降至65%以下。

生意社分析師認為,聚酯高庫存背景下,4月以聚酯大廠減產計劃為主,聽聞涉及檢修產能500萬噸偏上。4-6月份有195萬噸聚酯新產能計劃投產,但目前需求、庫存情況不容樂觀,投產情況存在一定變數。成本端原油市場4月來看,供需偏緊下對油市起到持續性支撐,恐將維持高位。但終端紡織行業受疫情影響疲軟持續,開工和訂單出現將進一步下降,或將制約滌絲價格。后續仍需關注原油價格走勢、PTA裝置檢修以及聚酯大廠實際減產執行效果。

浙公網安備 33010002000024號

浙公網安備 33010002000024號